Приведение к годовой доходности

●Одно вложение принесло \(60\%\) за \(5\) лет, другое — \(25\%\) за \(2\) года. Какое выгоднее в год? Чтобы сравнить, надо привести оба к годовой доходности. И делить \(60\%\) на \(5\) здесь — ошибка.

Годовая доходность — это ставка, которая, начисляясь \(n\) лет по сложному проценту, даёт тот же итог. Раз итог получается возведением \((1+i_{\text{год}})\) в степень \(n\), то обратно идём корнем \(n\)-й степени, а не делением.

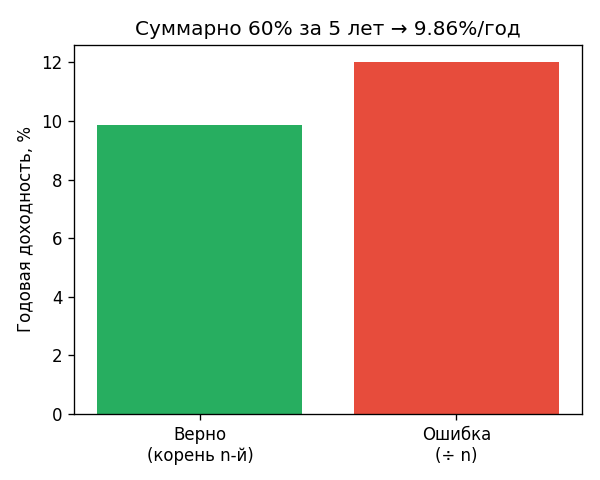

Два столбика: верный ответ (корень \(n\)-й степени) и ошибочный (деление на \(n\)). Ошибка всегда завышает годовую доходность.

✍️ Разберём на числах

\(60\%\) за \(5\) лет: \((1+0{,}6)^{1/5} - 1 = 1{,}6^{0{,}2} - 1 \approx 0{,}0986 = 9{,}86\%\) в год. А ошибочное деление дало бы \(60/5 = 12\%\) — заметно завышено. (Проверено python.)

📐 Формула

\(i_{\text{год}} = (1+i)^{1/n} - 1\), где \(i\) — суммарная доходность за \(n\) лет (доля), \(n\) — срок в годах. Корень \(n\)-й степени, не деление.