Теория арбитражного ценообразования (APT): доходность через факторные премии

●APT: \(R_f = 3\%\), нагрузки \(b_1 = 0{,}8\), \(b_2 = 1{,}2\), премии \(\lambda_1 = 4\%\), \(\lambda_2 = 2\%\). Интуиция подсказывает сложить всё: \(3 + 0{,}8 + 1{,}2 + 4 + 2 = 11\%\). Но ответ \(8{,}6\%\). Ошибка классическая — нагрузку перепутали с премией.

APT говорит: инвестор получает безрисковую ставку плюс компенсацию за каждый систематический риск, который он несёт. «Доза» риска — это нагрузка \(b_k\), «цена» единицы риска — премия \(\lambda_k\). Компенсация = нагрузка × премия, а не их сумма.

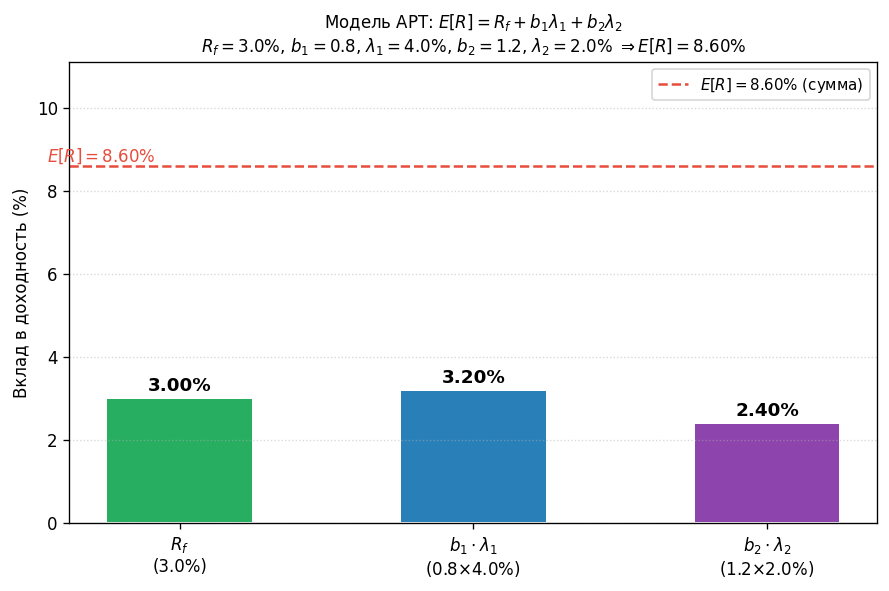

Столбчатая диаграмма: три компонента доходности по APT. Первый столбик — \(R_f = 3\%\) (безрисковая база). Второй столбик — \(b_1 \cdot \lambda_1 = 3{,}2\%\) (премия за первый фактор). Третий столбик — \(b_2 \cdot \lambda_2 = 2{,}4\%\) (премия за второй фактор). Сумма \(= 8{,}6\%\) — требуемая доходность актива по APT.

✍️ Разберём на числах

\(R_f = 3\%\), \(b_1 = 0{,}8\), \(\lambda_1 = 4\%\), \(b_2 = 1{,}2\), \(\lambda_2 = 2\%\). Вклад фактора 1: \(0{,}8 \cdot 4 = 3{,}2\%\). Вклад фактора 2: \(1{,}2 \cdot 2 = 2{,}4\%\). Итого: \(E[R] = 3 + 3{,}2 + 2{,}4 = 8{,}6\%\).

📐 Формула

\(E[R] = R_f + \sum_{k=1}^{K} b_k \lambda_k\), где \(R_f\), \(\lambda_k\) — в \%, \(b_k\) — безразмерные нагрузки. Ответ в \%. Перемножать нужно нагрузку \(b_k\) на соответствующую ей премию \(\lambda_k\).