Байесовский доверительный интервал

●Вы получили posterior и хотите сказать: «с 95% вероятностью \(\lambda\) лежит в интервале от \(A\) до \(B\)». В классике это невозможно напрямую — там \(\lambda\) не случайна. В байесовском подходе это просто: credible interval.

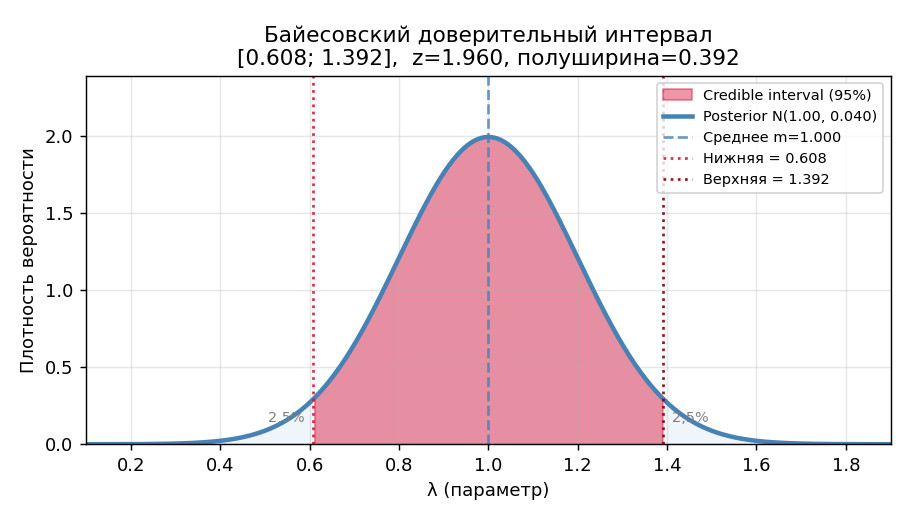

Posterior нормален: \(N(m, v) = N(1{,}0;\ 0{,}04)\). Стандартное отклонение: \(\sqrt{0{,}04}=0{,}2\). 95% симметричный credible interval: от \(1{,}0-1{,}96\cdot0{,}2\) до \(1{,}0+1{,}96\cdot0{,}2\) \(= [0{,}608;\ 1{,}392]\). Утверждение: «с вероятностью 95% \(\lambda \in [0{,}608;\ 1{,}392]\)».

Нормальный posterior с закрашенной областью 95% между нижней и верхней границами. Вертикальная линия — среднее \(m=1{,}0\). Подписи: «2,5%» и «2,5%» в хвостах, «95% credible interval» под закрашенной областью.

✍️ Разберём на числах

\(m=1{,}0\); \(v=0{,}04\); \(z=1{,}96\). Полуширина: \(1{,}96\cdot\sqrt{0{,}04} = 1{,}96\cdot0{,}2 = 0{,}392\). Нижняя граница: \(1{,}0 - 0{,}392 = 0{,}608\). Верхняя граница: \(1{,}0 + 0{,}392 = 1{,}392\).

📐 Формула

Для нормального апостериорного \(N(m, v)\) симметричный \((1-a)\)%-credible interval:

где \(z\) — квантиль стандартного нормального уровня \(1-a/2\). \(v\) — дисперсия posterior (variance), \(\sqrt{v}\) — стандартное отклонение. Credible interval (байесовский доверительный интервал) — отличается от классического: содержит параметр с заданной вероятностью по posterior.