Выпуклость облигации — вторая производная цены по ставке

●Модифицированная дюрация говорит: «цена изменится примерно на \(-D_{\text{mod}} \cdot \Delta i\)». Но это только прямая касательная. Настоящая кривая цены «выгнута» вверх — и при больших сдвигах ставки линейная оценка ошибается. Выпуклость измеряет эту выгнутость.

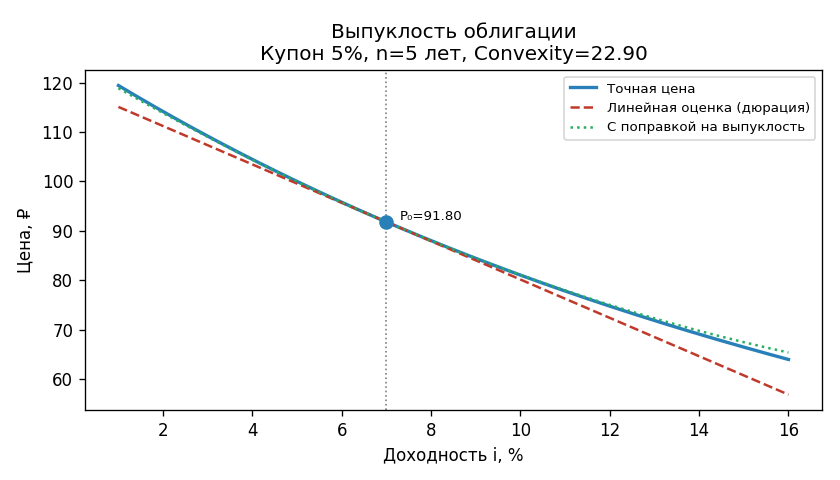

Разложение Тейлора: \(\Delta P / P \approx -D_{\text{mod}} \cdot \Delta i + \frac{1}{2} \cdot C \cdot (\Delta i)^2\). Первый член — линейный (дюрация), второй — квадратичный (выпуклость, всегда положительный). Выпуклость всегда «помогает» держателю: цена растёт быстрее и падает медленнее, чем предсказывает линейная оценка.

Кривая «цена — доходность» (выпуклая) и касательная к ней в текущей точке (линейная оценка). Зазор между кривой и касательной — вклад выпуклости. Чем дальше от текущей ставки, тем больше зазор.

✍️ Разберём на числах

\(C = 5\), \(n = 5\), \(i = 0{,}07\): \(v = 1/1{,}07 \approx 0{,}9346\). Цена \(P \approx 91{,}80\). Считаем \(S = \sum t(t+1) \cdot 5 \cdot v^{t+2} + 5 \cdot 6 \cdot 100 \cdot v^7\). \(\text{Convexity} \approx 22{,}90\). Множитель \(v^{t+2}\) — два лишних дисконта.

📐 Формула

\(\text{Convexity} = \dfrac{1}{P} \sum t(t+1) \cdot CF_t \cdot v^{t+2}\). Ключевой момент: степень \(v\) равна \(t+2\), а не \(t\). Коэффициент \(t(t+1)\) — из второй производной.