Облигация с купонами в конце срока

●Инструмент без промежуточных выплат, но с явными процентами. В конце срока получаете и номинал, и все накопленные проценты разом — это облигация «с купонами в конце».

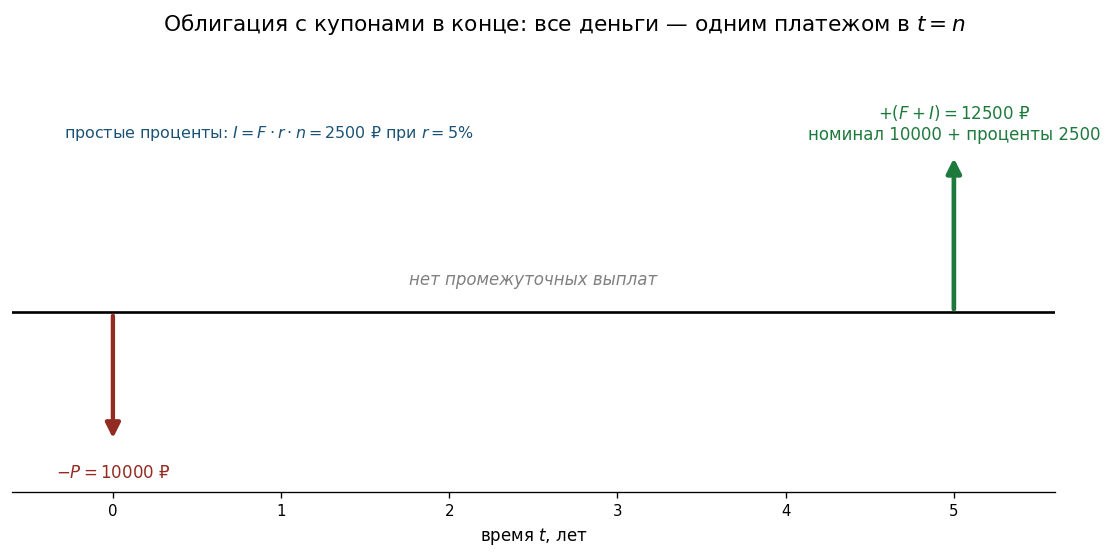

В отличие от zero-coupon bond здесь явно указана процентная ставка и сумма процентов посчитана заранее. В отличие от купонной облигации — нет промежуточных выплат. Один итоговый платёж: \(F + I\). Если проценты простые — \(I = F \cdot r \cdot n\); если сложные — \(I = F \cdot ((1+r)^n - 1)\).

Временная ось: стрелка вниз в \(t=0\) (\(-P = -10\,000\)), полная тишина в \(t=1,2,3,4\), высокая стрелка вверх в \(t=5\) (\(+F+I = +12\,500\)). Подпись: «все деньги — в конце».

✍️ Разберём на числах

\(F = 10\,000\) ₽, \(r = 5\%\), \(n = 5\) лет, простые проценты. \(I = 10\,000 \times 0{,}05 \times 5 = 2\,500\) ₽. Поток: \(-10\,000\) в \(t=0\); \(+12\,500\) в \(t=5\). В \(t=1,2,3,4\) — ничего.

📐 Формула

Простые проценты: \(I = F \cdot r \cdot n\). Сложные: \(I = F \cdot ((1+r)^n - 1)\). \(P\) — цена покупки (часто \(= F\)), \(F\) — номинал, \(r\) — ставка, \(n\) — срок.