Метод Борнхюттера–Фергюсона (BF)

●2025 год. Страховщик видит один столбец в треугольнике выплат: 110 тыс. руб. Chain ladder скажет: умножь на CDF = 1,8 — получи 198 тыс. Но что если этот год выдался аномально тихим или бурным? Метод Борнхюттера–Фергюсона (BF) не доверяет одной точке: он смешивает её с априорной оценкой из тарифного анализа.

BF — как кредибилити: чем «незрелее» год (большой CDF), тем больший вес получает априорный ультимат; чем год зрелее (CDF → 1), тем больше доверяем данным. Формула делит ультимат на «уже известно» + «ожидаем по априору»: итоговая оценка = наблюдённое + \(U_{\text{prior}}\) × (1 − 1/CDF).

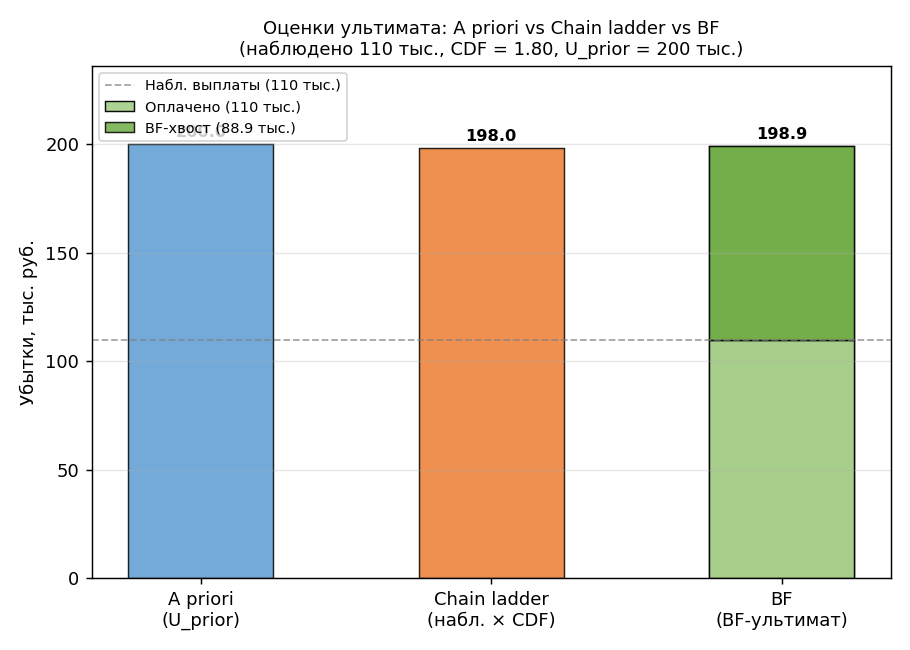

Три столбца: «A priori» — \(U_{\text{prior}}\) целиком; «Chain ladder» — наблюдённое × CDF; «BF» — между ними: нижняя часть (оплачено) + верхняя часть (хвост по априору).

✍️ Разберём на числах

Треугольник: \(f_0\) = 1,5; \(f_1\) = 1,2. Для 2025 (только столбец 1): CDF = 1,5 × 1,2 = 1,8. Доля ещё не развитого = 1 − 1/1,8 ≈ 0,4444. При \(U_{\text{prior}}\) = 200 тыс. руб.: BF-резерв = 200 × 0,4444 ≈ 88,89 тыс. руб. BF-ультимат = 110 + 88,89 = 198,89 тыс. руб. Chain ladder дал бы: 110 × 1,8 = 198 тыс. — схоже, но BF устойчивее к шуму первой ячейки.

📐 Формула

Обозначения: \(C_{i,\text{набл}}\) — оплаченные убытки строки \(i\) на дату оценки; \(U_i^{\text{prior}}\) — априорный ультимат (ELR × премия); \(\text{CDF}_i\) — накопленный фактор развития от текущего столбца до хвоста; \(R_i^{BF}\) — BF-резерв (incurred but not yet paid).