Сложный дисконт

●Страховщик знает, что через 5 лет нужно выплатить 80 000 ₽. Резерв считается по учётной ставке 7%. Как найти текущий резерв через сложный дисконт?

Сложный дисконт работает как «обратный сложный процент»: каждый период мы срезаем долю \(d\) от текущей стоимости. За \(t\) лет накапливается множитель \((1-d)^t\) — точно так же, как \((1+i)^n\) накапливается при росте.

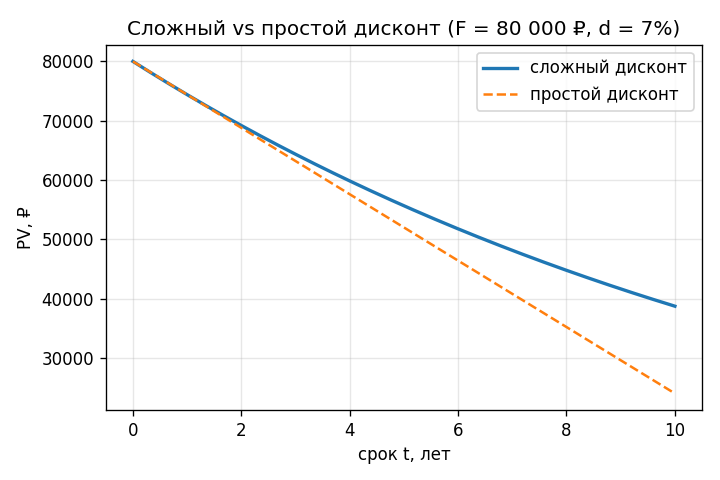

PV по сложному дисконту и простому дисконту (номинал 80 000 ₽, d=7%) как функция срока 0–10 лет: сложный убывает быстрее (экспоненциально).

✍️ Разберём на числах

F = 80 000 ₽, d = 7% = 0,07, t = 5 лет. \(PV = 80\,000 \cdot (1 - 0{,}07)^5 = 80\,000 \cdot (0{,}93)^5\). \((0{,}93)^5 = 0{,}696337\); \(PV \approx 80\,000 \cdot 0{,}696337 \approx 55\,707\) ₽.

📐 Формула

\(F\) — номинал (будущая сумма), \(d\) — годовая эффективная учётная ставка (доля), \(t\) — срок (лет), \(PV\) — приведённая стоимость.