Понятие доверия (credibility)

●Новый водитель без аварийной истории и опытный водитель с 10 годами безаварийной езды — должна ли страховая компания назначить им одну и ту же премию? Как учесть личный опыт конкретного клиента, не игнорируя и общую статистику портфеля? Вот в чём суть теории доверия (credibility).

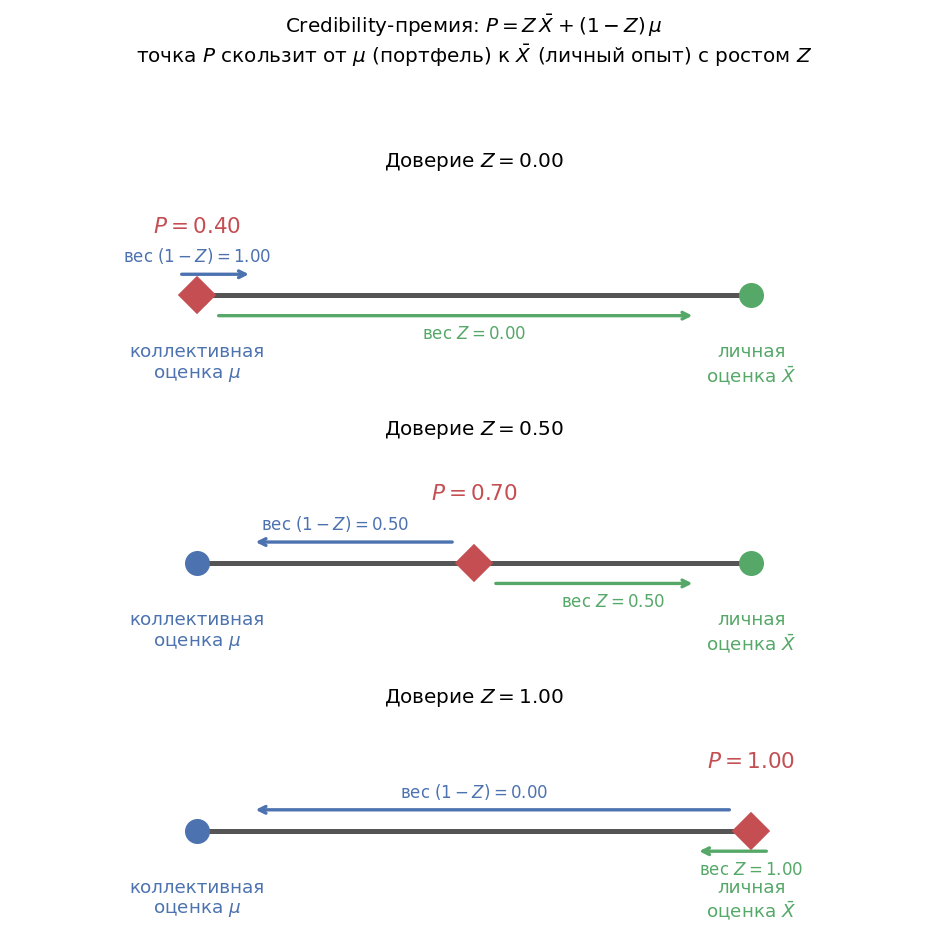

Представьте двух советчиков: «портфельный аналитик» знает среднее по всем похожим рискам — это \(\mu\). «Личный консультант» смотрит только на данного клиента — это \(\bar{X}\). Кому доверять больше? Зависит от количества личных данных. Фактор \(Z\) — это именно вес, с которым мы прислушиваемся к личному консультанту. При \(Z = 0\) полностью слушаем портфель, при \(Z = 1\) — полностью личный опыт. Чем дольше история наблюдений, тем выше \(Z\).

Ось: слева \(\mu\) (портфель), справа \(\bar{X}\) (личный опыт). Точка \(P\) скользит по оси в зависимости от \(Z\): при \(Z = 0\) совпадает с \(\mu\), при \(Z = 1\) — с \(\bar{X}\). Две стрелки с подписями «вес \(Z\)» и «вес \((1-Z)\)» показывают притяжение к полюсам.

✍️ Разберём на числах

Портфельное среднее \(\mu = 0{,}4\) ДТП/год. Водитель А: 2 года наблюдений, \(Z = 0{,}3\); среднее \(\bar{X} = 1{,}0\). Водитель Б: 10 лет, \(Z = 0{,}8\); \(\bar{X} = 1{,}0\). \(P_А = 0{,}3\cdot1{,}0 + 0{,}7\cdot0{,}4 = 0{,}58\). \(P_Б = 0{,}8\cdot1{,}0 + 0{,}2\cdot0{,}4 = 0{,}88\). Та же собственная частота — но разное доверие к ней.

📐 Формула

\(P\) — credibility-премия; \(Z\) — фактор доверия (credibility factor); \(\bar{X}\) — выборочное среднее по данному риску (personal experience); \(\mu\) — коллективная оценка портфеля (collective/prior mean). Русское обозначение: \(\mu\); английское: mu или \(m(\theta)\).