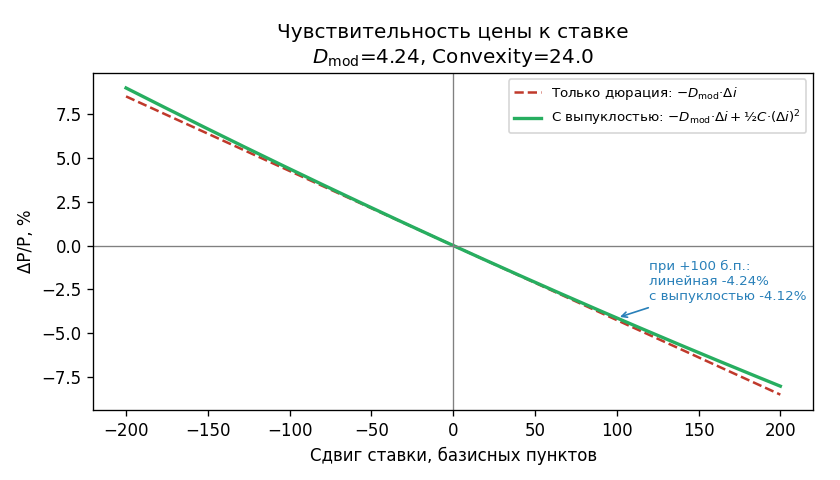

Оценка изменения цены через дюрацию и выпуклость

●Ставки выросли на \(100\) базисных пунктов (\(1\%\)). Облигация с \(D_{\text{mod}} = 4\) и выпуклостью \(24\) — насколько упала её цена? Считаем: \(-4 \cdot 0{,}01 = -4\%\) (дюрация), плюс \(0{,}5 \cdot 24 \cdot 0{,}0001 = +0{,}12\%\) (выпуклость) — итого примерно \(-3{,}88\%\).

Дюрационный член — прямолинейная оценка: цена и ставка движутся в разные стороны. Член выпуклости — «бонус» от выгнутости кривой: цена падает чуть меньше, чем предсказывает прямая, и растёт чуть больше. Поэтому облигации с высокой выпуклостью ценятся выше при прочих равных.

Кривая «цена — доходность»: точка текущей цены, касательная (линейная оценка через \(D_{\text{mod}}\)), и зазор до реальной кривой при сдвиге \(+100\) б.п. — это вклад выпуклости.

✍️ Разберём на числах

\(D_{\text{mod}} = 4\), \(C = 24\), \(\Delta i = 100 \text{ б.п.} = 0{,}01\). Дюрационный член: \(-4 \cdot 0{,}01 = -0{,}04\), то есть \(-4\%\). Член выпуклости: \(0{,}5 \cdot 24 \cdot (0{,}01)^2 = 0{,}5 \cdot 24 \cdot 0{,}0001 = 0{,}0012\), то есть \(+0{,}12\%\). Итого: \(-4\% + 0{,}12\% = -3{,}88\%\).

📐 Формула

\(\Delta P / P \approx -D_{\text{mod}} \cdot \Delta i + \frac{1}{2} \cdot C \cdot (\Delta i)^2\). \(\Delta i\) в долях (не процентах!): \(100\) б.п. \(= 0{,}01\), \(200\) б.п. \(= 0{,}02\). Результат умножить на \(100\) для перевода в проценты.