Базовые величины EBCT-1

●Три клиента страховой компании наблюдаются 3 года подряд. Убытки записаны в таблицу 3×3. С чего начать, чтобы посчитать справедливую премию каждому? Ответ: вычислить общее среднее \(\bar{\bar X}\) — «коллективный эталон» портфеля.

В EBCT-1 данные — прямоугольная таблица \(N\) рисков × \(n\) лет. Шаг 1: среднее по каждому риску \(\bar X_i\) — личный «профиль» клиента. Шаг 2: среднее этих средних \(\bar{\bar X}\) — портфельный ориентир. Именно \(\bar{\bar X}\) является оценкой \(E[m(\theta)]\) — «что ожидать от случайно выбранного риска».

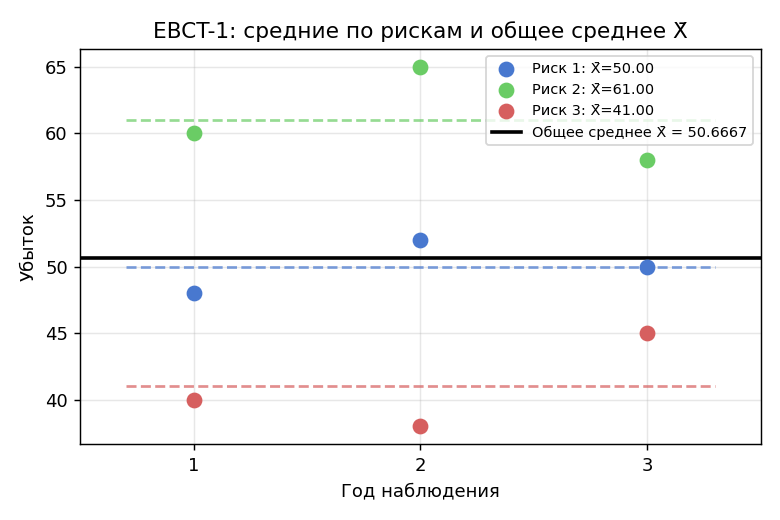

Три горизонтальные полосы — средние рисков \(\bar X_1, \bar X_2, \bar X_3\). Пунктирная линия — общее среднее \(\bar{\bar X}\). Точки — наблюдения отдельных лет.

✍️ Разберём на числах

Данные: риск 1 \(\to [48, 52, 50]\), риск 2 \(\to [60, 65, 58]\), риск 3 \(\to [40, 38, 45]\). \(\bar X_1 = (48 + 52 + 50) / 3 = 50\). \(\bar X_2 = (60 + 65 + 58) / 3 = 61\). \(\bar X_3 = (40 + 38 + 45) / 3 = 41\). \(\bar{\bar X} = (50 + 61 + 41) / 3 = 152/3 \approx 50{,}6667\).

📐 Формула

\(X_{ij}\) — убыток риска \(i\) в году \(j\).

— среднее по риску \(i\) (individual mean).

— общее (grand) среднее, оценка \(E[m(\theta)]\). \(N\) — число рисков (risks), \(n\) — число лет (years of observation).