Эффективная учётная ставка \(d\)

●Банк предлагает депозит под 10% годовых — но проценты удерживаются вперёд, в начале срока. Какова реальная «учётная ставка» d такого продукта?

Ставка дисконта \(d\) — это «процент, взятый вперёд»: скидка с будущей суммы, которую вы получаете сейчас. Она всегда меньше \(i\), потому что \(d\) применяется к большей сумме (номиналу), а \(i\) — к меньшей (начальному вкладу).

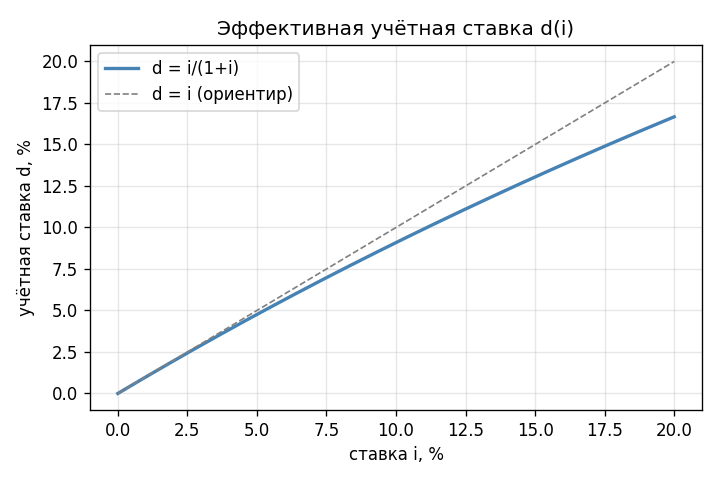

Сравнение \(i\) и эквивалентного \(d\) как функции \(i\) от 0 до 20%: \(d\) всегда лежит ниже прямой \(d = i\) — разрыв растёт с ростом ставки.

✍️ Разберём на числах

i = 10% = 0,10. \(d = \frac{0{,}10}{1 + 0{,}10} = \frac{0{,}10}{1{,}10} \approx 0{,}090909\) (т.е. 9,09%). Проверка: \(v = 1 - d = 1 - 0{,}090909 = 0{,}909091 = \frac{1}{1{,}10}\) — совпадает.

📐 Формула

\(i\) — эффективная годовая процентная ставка (доля), \(d\) — эффективная годовая учётная ставка (доля), \(d < i\) при \(i > 0\).