Форвардный контракт

●Фермер вырастит 100 т пшеницы через 6 месяцев. Текущая цена — 15 000 ₽/т, но через полгода она может рухнуть до 10 000 ₽. Как зафиксировать цену уже сейчас? Форвардный контракт: банк или трейдер соглашается купить 100 т по 15 000 ₽ через 6 месяцев.

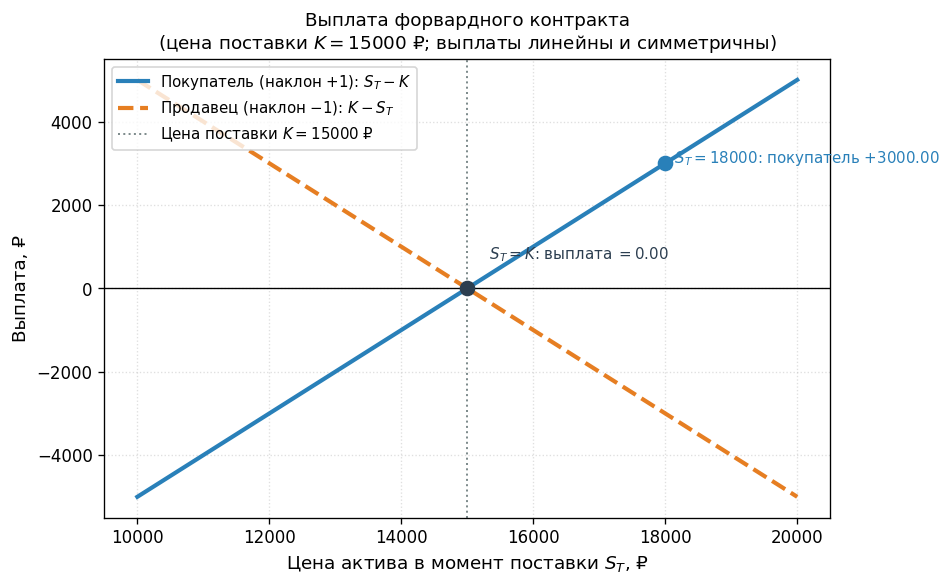

Форвард — обещание с обеих сторон. Фермер обязан продать, покупатель обязан купить. Нет выбора — нет гибкости. Это не страховка (страховку можно «не использовать»), это именно договор. Выплата линейна: выиграл один — потерял другой.

График выплаты форварда vs \(S_T\): прямая линия с наклоном \(+1\) для покупателя (long), пересекающая ось \(x\) в точке \(K\). Левее \(K\) — отрицательная выплата, правее — положительная. Продавец (short) — зеркальная прямая с наклоном \(-1\).

✍️ Разберём на числах

Форвард: \(K = 15\,000\) ₽, срок \(T = 0.5\) года. Варианты к моменту T: — Цена пшеницы \(S_T = 18\,000\) ₽: фермер (short) теряет \(18\,000 - 15\,000 = 3\,000\) ₽/т (мог продать дороже, но обязан по \(K\)). Покупатель (long) выигрывает \(+3\,000\) ₽/т. — Цена \(S_T = 12\,000\) ₽: фермер выигрывает \(3\,000\) ₽/т, покупатель теряет \(3\,000\) ₽/т.

📐 Формула

Long: выплата \(= S_T - K\); Short: выплата \(= K - S_T\). \(S_T\) — рыночная цена базового актива в момент \(T\); \(K\) — цена поставки, зафиксированная в \(t=0\). Начальная стоимость форварда \(= 0\) (no-arbitrage: \(K = F_0 = S \cdot e^{rT}\)).