Геометрически возрастающая рента

●Зарплата растёт на 3% в год — и ежегодные накопления тоже растут в той же пропорции. Как оценить такой поток, если ставка дисконта 8%?

Геометрически возрастающая рента: платёж в год \(t\) равен \(X \cdot (1+g)^{t-1}\). Каждый будущий платёж при дисконтировании делится на \((1+i)^t\). Сумма превращается в геометрическую прогрессию с множителем \((1+g)/(1+i)\) — отсюда компактная формула через «эффективную ставку» \(i-g\).

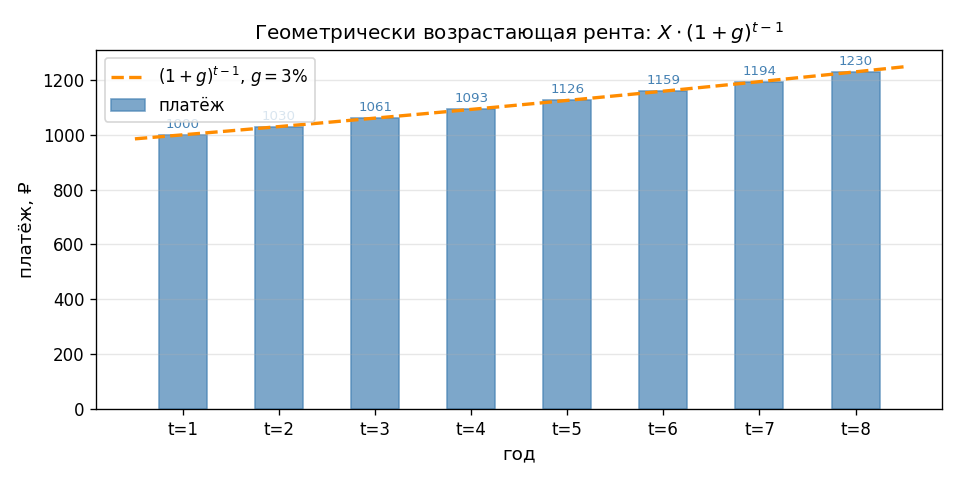

Столбики платежей: первый \(X\), каждый следующий выше на \((1+g)\). Видна экспоненциальная кривая — рост геометрический, а не арифметический.

✍️ Разберём на числах

\(X = 1000\) ₽, \(g = 3\%\), \(i = 8\%\), \(n = 5\).

Для сравнения: если \(g=0\), обычная рента даёт \(1000 \cdot a_{\overline{5}|8\%} \approx 3993\) ₽ — рост платежей увеличивает PV на ~227 ₽.

📐 Формула

\(X\) — первый платёж, \(g\) — темп роста платежей (доля), \(i\) — ставка дисконтирования, \(n\) — число платежей. Особый случай \(i = g\): \(PV = X \cdot n/(1+i)\).