Модель Гордона (Gordon Growth Model)

●Компания выплатила \(4\) ₽ дивиденда и обещает повышать его на \(3\%\) ежегодно вечно. Требуемая доходность \(9\%\). Казалось бы, бесконечный растущий поток выплат — как посчитать? Оказывается, формула такая же компактная, как для постоянного дивиденда.

Растущая бессрочная рента сходится, пока \(r > g\). Разность \(r - g\) — «реальная» доходность сверх роста — и попадает в знаменатель. Числитель — СЛЕДУЮЩИЙ дивиденд \(D_1 = D_0(1+g)\), а не текущий \(D_0\): акцию оцениваем на будущие выплаты.

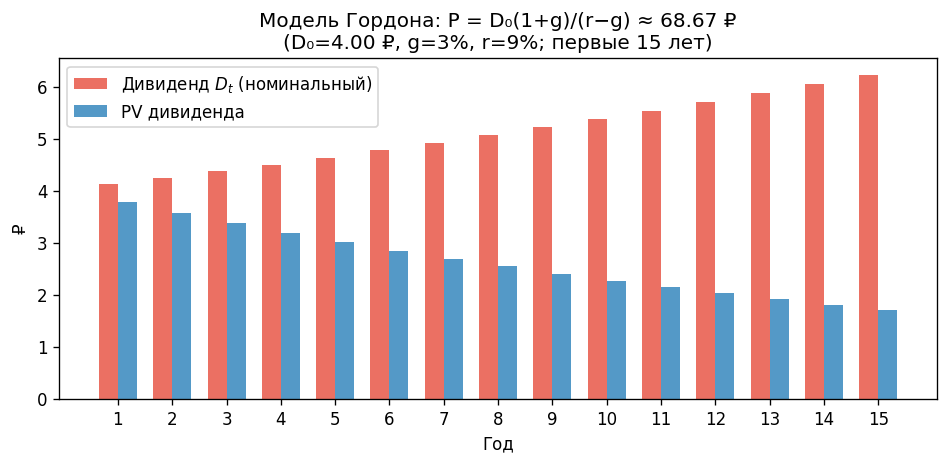

Два ряда столбиков: слева — растущие дивиденды \(D_t\) (номинальные, растут с \(g\)); справа — их PV (убывают, несмотря на рост дивидендов, т.к. \(r > g\)). Сумма PV = \(68{,}67\) ₽.

✍️ Разберём на числах

\(D_0 = 4\) ₽, \(g = 3\% = 0{,}03\), \(r = 9\% = 0{,}09\). \(D_1 = 4 \times 1{,}03 = 4{,}12\) ₽. \(P = 4{,}12 / (0{,}09 - 0{,}03) = 4{,}12 / 0{,}06 \approx 68{,}67\) ₽. Проверка: при цене \(68{,}67\) ₽ и \(g=3\%\) дивидендная доходность \(= D_1/P = 6\%\), плюс рост \(3\%\) = требуемые \(9\%\). Сходится!

📐 Формула

\(P = D_0(1+g)/(r-g) = D_1/(r-g)\). Условие: \(r > g\). Знаменатель — не \(r\), а \(r-g\). Числитель — \(D_1\), а не \(D_0\). Обе ошибки — в разные стороны: \(D_0/r\) занизит цену.