IBNR и OCR

●31 декабря. Произошла авария, пострадавший лежит в больнице, страховщику ещё не позвонили. Другое дело — уже заявлено, идёт суд, выплат пока нет. Оба убытка реальны — но в разных резервах. Как их различить и зачем?

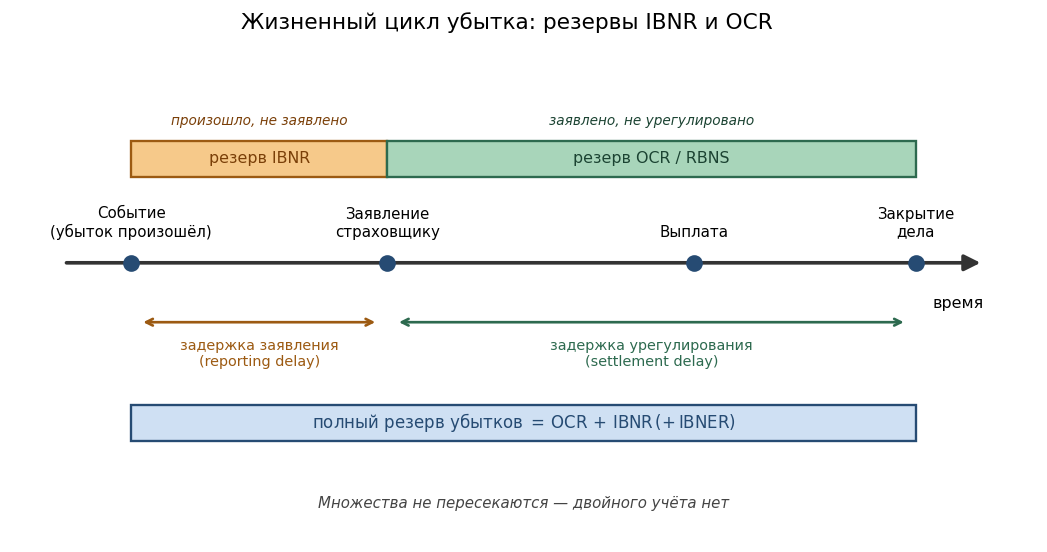

Убыток проходит два барьера: сначала его ЗАЯВЛЯЮТ страховщику (reporting delay), потом УРЕГУЛИРУЮТ и выплачивают (settlement delay). IBNR — до первого барьера (произошло, не заявлено); OCR/RBNS — между барьерами (заявлено, не выплачено). Полный резерв убытков = обе компоненты сложить. Двойного счёта нет: множества не пересекаются.

Временная ось «жизни» убытка: событие → reporting delay → заявление → settlement delay → выплата → закрытие. Под осью: IBNR охватывает отрезок до заявления; OCR — от заявления до закрытия. Стрелка «полный резерв» охватывает оба отрезка.

✍️ Разберём на числах

Компания знает: OCR = 500 тыс. руб. (открытые дела в работе), IBNR = 120 тыс. руб. (оценка незаявленных по треугольнику выплат). Полный резерв убытков = 500 + 120 = 620 тыс. руб. Если добавить IBNER (доформирование по заявленным) = 30 тыс.: итого = 650 тыс. руб.

📐 Формула

IBNR (Incurred But Not Reported) — убытки, произошедшие, но не заявленные. OCR (Outstanding Claims Reserve) = RBNS (Reported But Not Settled) — заявленные, но ещё не урегулированные. IBNER (Incurred But Not Enough Reserved) — доформирование резервов по уже открытым делам.