Независимые vs зависимые ставки выбытия

●Базовые таблицы дают «чистые» ставки: \(q^d\) — вероятность умереть, если бы смерть была единственным выходом, \(q^w\) — вероятность расторгнуть, если бы surrender был единственным. Но в реальном портфеле выходов несколько. Как из двух «чистых» ставок собрать те зависимые, что реально окажутся в таблице?

Независимая ставка \(q^{(j)}\) — это вероятность «в вакууме»: только один декремент, никто не мешает. Зависимая \((aq)^{(j)}\) всегда чуть МЕНЬШЕ: часть людей за год успевает выбыть по другой причине и до «своего» выбытия не доживает. Под UDD каждый декремент в среднем «съедает» половину года экспозиции у другого — отсюда множитель \((1 - \frac{1}{2} q^{(\text{другой})})\).

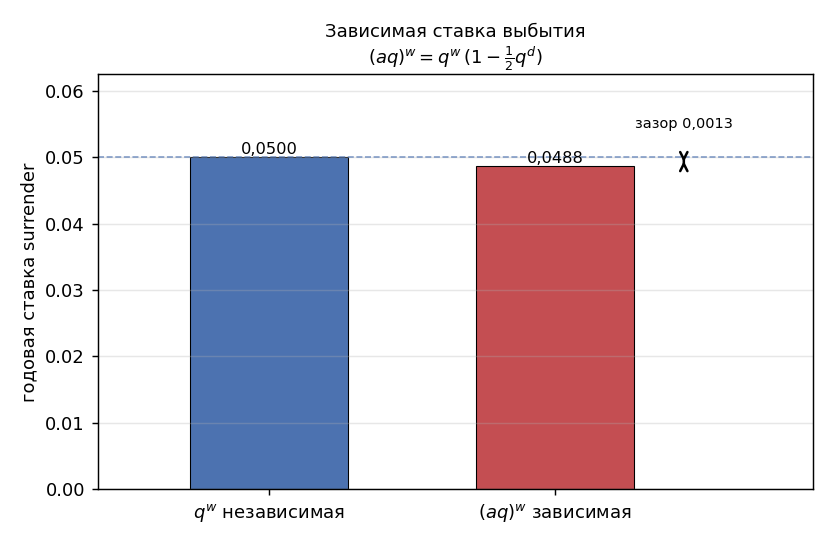

Рисуем два столбика: слева независимая \(q^w\), справа зависимая \((aq)^w\). Правый чуть ниже, и стрелка показывает «зазор» — насколько конкурирующая смерть откусила у surrender'а. Слайдер — конкурирующая ставка смерти \(q^d\): чем выше её поднимаем, тем сильнее проседает правый столбик и тем шире зазор. При маленьком \(q^d\) ставки почти совпадают.

✍️ Разберём на числах

Независимые ставки: смерть \(q^d = 0{,}05\), surrender \(q^w = 0{,}05\). Зависимая ставка surrender под UDD: \((aq)^w = q^w(1 - \frac{1}{2} q^d) = 0{,}05\cdot(1 - 0{,}025) = 0{,}048750\). Зависимая чуть ниже независимых \(0{,}05\) — зазор \(0{,}00125\). Симметрично \((aq)^d = q^d(1 - \frac{1}{2} q^w) = 0{,}048750\). (Числа проверены python.)

📐 Формула

Под UDD для двух причин: \((aq)^d = q^d\left(1 - \frac{1}{2} q^w\right)\), \(\quad (aq)^w = q^w\left(1 - \frac{1}{2} q^d\right)\). Здесь \(q^{(j)}\) — НЕЗАВИСИМАЯ ставка (единственный декремент), \((aq)^{(j)}\) — ЗАВИСИМАЯ (наблюдаемая в общей таблице). Обратный пересчёт — итерацией или приближением.