Внутренняя норма доходности (IRR)

●Вы вложили 20 000 ₽, а через 15 лет получите 100 000 ₽. Под какую «среднегодовую» ставку работает этот проект? Ответ — IRR, внутренняя норма доходности.

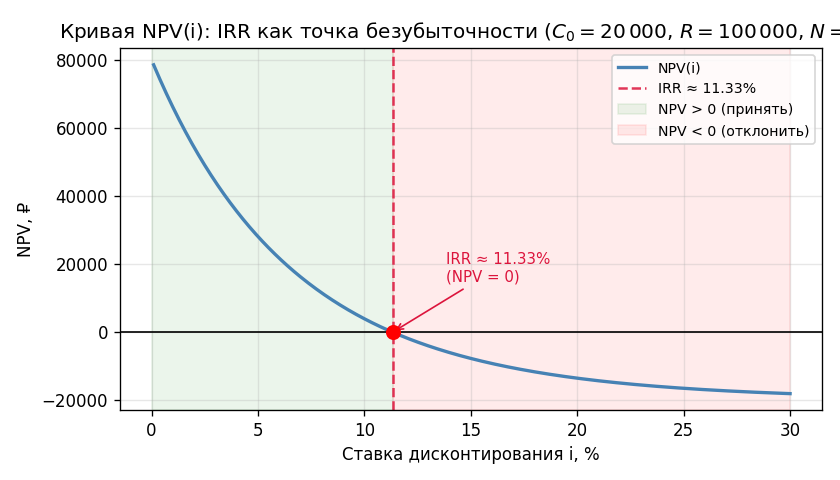

IRR — это ставка \(i^*\), при которой приведённая стоимость всех поступлений в точности равна вложению, то есть NPV = 0. Геометрически — это точка, где кривая NPV(i) пересекает ноль. При ставке ниже IRR проект выгоден (NPV > 0), выше — нет.

Кривая NPV(i) для нашего проекта: при \(i = 0\) NPV = 80 000 ₽, затем убывает и пересекает ноль при \(i \approx 11{,}33\%\) (IRR). Правее нуля — отрицательная зона.

✍️ Разберём на числах

\(C_0 = 20\,000\) ₽, \(R = 100\,000\) ₽ через \(N = 15\) лет (один платёж). Уравнение: \(0 = -20\,000 + 100\,000 \cdot (1 + i)^{-15}\), откуда:

Если стоимость капитала, например, 9%, то IRR > 9% → проект принимаем.

📐 Формула

\(C_0\) — начальное вложение, \(R\) — единовременный возврат, \(N\) — срок (лет). В общем случае (несколько платежей) IRR находится численно из \(NPV(i^*) = 0\).