Аннуитетный (постоянный) платёж по кредиту

●Взяли 600 000 ₽ на 10 лет под 8% годовых. Каждый месяц банк ждёт одну и ту же сумму — откуда она берётся и почему именно такая?

Аннуитет: все платежи одинаковые, но их «содержимое» меняется. Ранние платежи почти целиком состоят из процентов, поздние — из возврата основного долга. Чтобы найти размер платежа \(P\), заметим: приведённая стоимость всех \(n\) платежей должна равняться сумме кредита \(L_0\), то есть \(L_0 = P \cdot a_{\overline{n}|i}\).

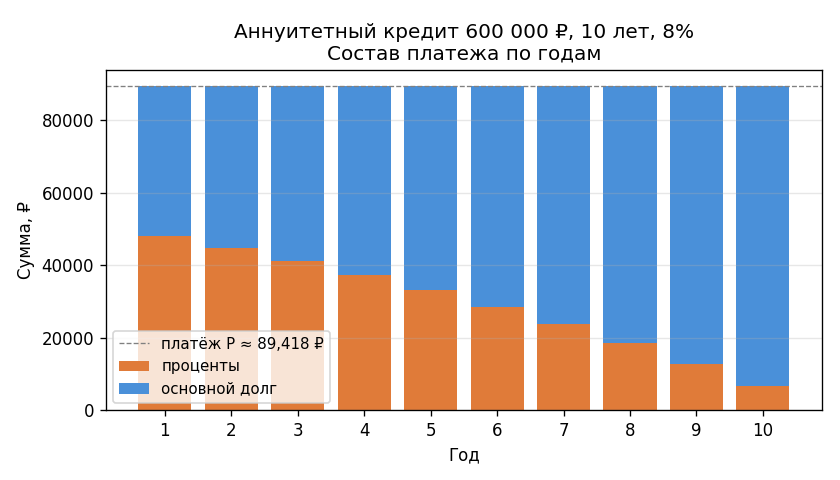

Столбчатая диаграмма: каждый год — столбик высотой \(P\), разделённый на синюю (основной долг) и оранжевую (проценты) части. Синяя часть растёт, оранжевая убывает, сумма постоянна.

✍️ Разберём на числах

\(L_0 = 600\,000\) ₽, \(n = 10\) лет, \(i = 8\% = 0{,}08\). \(a_{\overline{10}|0{,}08} = \dfrac{1 - 1{,}08^{-10}}{0{,}08} \approx 6{,}7101\).

Проверка: \(89\,417{,}69 \times 6{,}7101 \approx 600\,000\) ₽.

📐 Формула

\(L_0\) — сумма кредита, \(i\) — годовая эффективная ставка, \(n\) — срок (лет), \(v\) — дисконт-фактор, \(P\) — аннуитетный платёж.