Модифицированная дюрация — мера чувствительности цены к ставке

●Допустим, дюрация Маколея облигации — \(4{,}52\) года. Ставка вырастет на \(1\%\). Насколько упадёт цена? Не на \(4{,}52\%\) — нужно ещё разделить на \((1+i)\). Получаем модифицированную дюрацию, и вот она уже даёт прямой ответ на вопрос о чувствительности.

Дюрация Маколея — «временной» показатель (в годах). Модифицированная дюрация — «ценовой» показатель: \(\Delta P / P \approx -D_{\text{mod}} \cdot \Delta i\). Это первый член разложения Тейлора цены как функции ставки. Деление на \((1+i)\) — математический переход от «среднего срока» к «эластичности цены».

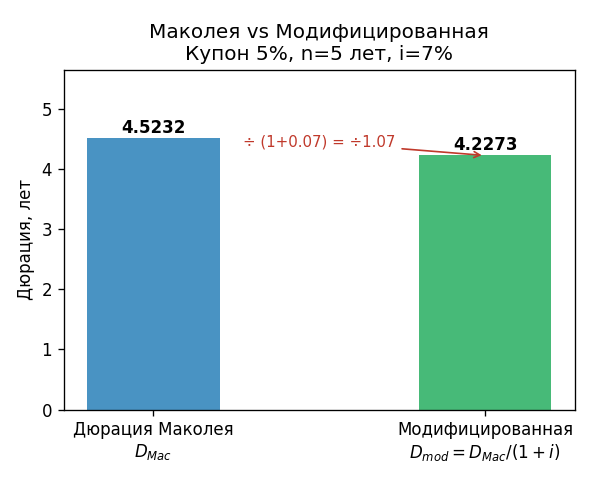

Два столбика рядом: левый — дюрация Маколея (\(\approx 4{,}52\)), правый — модифицированная (\(\approx 4{,}23\)). Подпись разницы: «÷\((1+i)\)». Правый столбик всегда короче.

✍️ Разберём на числах

\(C = 5\), \(n = 5\), \(i = 0{,}07\). Сначала: \(D_{\text{Mac}} \approx 4{,}5232\) лет. Затем: \(D_{\text{mod}} = 4{,}5232 / 1{,}07 \approx 4{,}2273\) лет. Интерпретация: при росте ставки на \(1\%\) цена упадёт примерно на \(4{,}23\%\).

📐 Формула

\(D_{\text{mod}} = D_{\text{Mac}} / (1 + i)\), где \(i\) — рыночная доходность (не купонная ставка). Применение: \(\Delta P / P \approx -D_{\text{mod}} \cdot \Delta i\) — линейная оценка чувствительности цены. Знак «минус» обязателен.