Доходность, взвешенная по деньгам (MWR)

●Вы вложили деньги, а через полгода добавили ещё, и к концу года портфель подрос. Какова ВАША доходность — с учётом того, что разные суммы работали разное время? Это доходность, взвешенная по деньгам, и считается она как IRR вашего потока.

Каждый вложенный рубль работал свой срок: первый взнос — целый год, довзнос — полгода. Ищем единую ставку \(i\), при которой оба взноса, наращенные на свой срок, в сумме дают конечную стоимость. Это и есть уравнение стоимости; решаем его подбором.

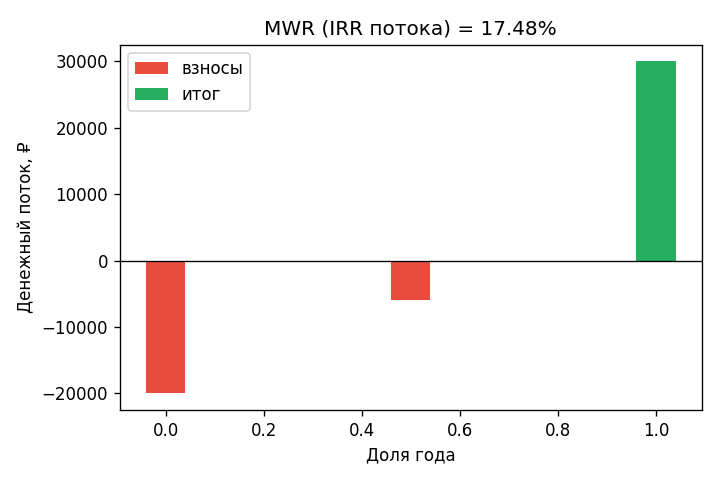

Денежный поток: две стрелки вниз (взносы в \(t=0\) и \(t=0{,}5\)) и одна вверх (итог в \(t=1\)). MWR — ставка, «уравновешивающая» этот поток.

✍️ Разберём на числах

\(V_0 = 20\,000\) в начале, \(C = 6\,000\) через полгода, конец \(V_1 = 30\,000\). Уравнение: \(20\,000(1+i) + 6\,000(1+i)^{0{,}5} = 30\,000\). Численно \(i \approx 17{,}48\%\). Формулы в один шаг нет — ставку находят бисекцией. (Проверено python.)

📐 Формула

\(V_0(1+i) + C(1+i)^{1/2} = V_1\), где \(V_0\) — вложение в \(t=0\), \(C\) — довзнос в \(t=0{,}5\), \(V_1\) — стоимость в \(t=1\), \(i\) — искомая MWR. Решается численно.