Прибыль от смертности (mortality profit)

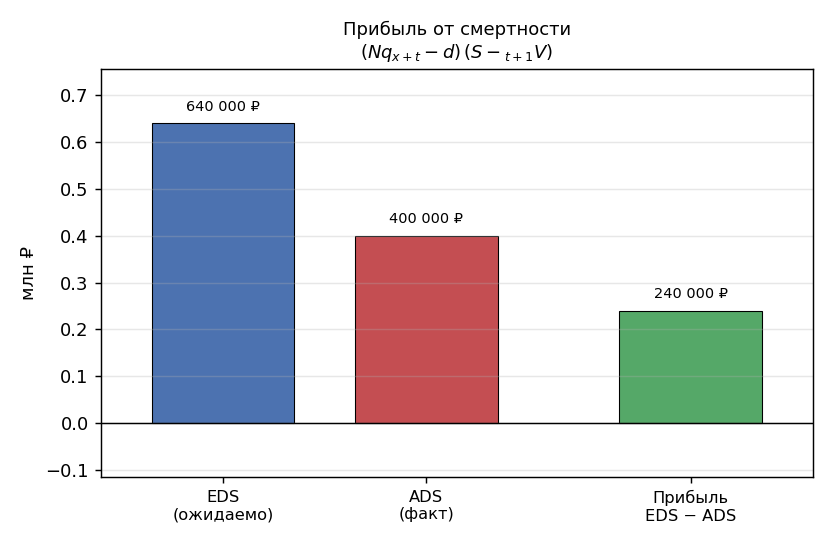

●Компания ждала \(8\) смертей за год, а умерло \(5\). Хорошо это или плохо для кошелька? Для пожизненной страховки — хорошо: меньше выплат, чем заложено в бюджет. Этот «выигрыш на статистике» можно посчитать в рублях. Он называется прибылью от смертности и равен просто разнице прогноза и факта.

У нас уже есть прогноз \(EDS\) и факт \(ADS\). Прибыль от смертности — их разность: \(EDS_t - ADS_t\). Оба слагаемых делятся на одну и ту же сумму под риска \(DSAR\), поэтому всё сворачивается в \((\,N\cdot q_{x+t} - d_{\text{actual}}\,)\cdot DSAR\) — «ожидали минус умерло», помноженное на цену одной смерти. Меньше смертей, чем ждали → скобка положительна → прибыль. Больше → убыток.

Рисуем: слева два столбика — ожидаемая нагрузка \(EDS\) (по прогнозу \(8\) смертей) и фактическая \(ADS\) (по реальному числу умерших). Справа — итоговый столбик прибыли \(EDS - ADS\): зелёный вверх, когда умерло меньше ожидаемого, красный вниз — когда больше. Слайдер — фактическое число смертей \(d_{\text{actual}}\): двигаем его и видим, как прибыль перетекает из плюса в минус, проходя ноль ровно на ожидаемых \(8\) смертях.

✍️ Разберём на числах

\(\text{mortality profit} = (N\cdot q_{x+t} - d_{\text{actual}})\cdot(S - {}_{t+1}V)\). Берём \(N = 1000\), \(q_{x+t} = 0{,}008\) (ожидаемо \(8\) смертей), \(S = 100\,000\) ₽, резерв \({}_{t+1}V = 20\,000\) ₽, значит \(DSAR = 80\,000\) ₽. Если умерло \(d_{\text{actual}} = 5\): прибыль \(= (8 - 5)\cdot 80\,000 = +240\,000\) ₽. А если год тяжёлый и умерло \(12\): \((8 - 12)\cdot 80\,000 = -320\,000\) ₽ — убыток. (Оба числа проверены python.)

📐 Формула

\(\text{mortality profit} = EDS_t - ADS_t = (N\cdot q_{x+t} - d_{\text{actual}})\cdot(S - {}_{t+1}V)\), где \(EDS_t = N\cdot q_{x+t}\cdot DSAR_t\) — ожидаемый death strain, \(ADS_t = d_{\text{actual}}\cdot DSAR_t\) — фактический, \(DSAR_t = S - {}_{t+1}V\) — сумма под риском. Знак \(DSAR\) важен: для pure endowment он отрицателен, и тогда «меньше смертей» оборачивается убытком.