Двухфазная модель дисконтирования дивидендов (Multistage DDM)

●Компания на стадии роста: \(3\) года платит большие дивиденды (\(g_1 = 12\%/\text{год}\)), потом замедляется до скромных \(3\%/\text{год}\) навсегда. Требуемая доходность \(10\%\). Как посчитать цену — если темп роста меняется? Разбиваем на две фазы.

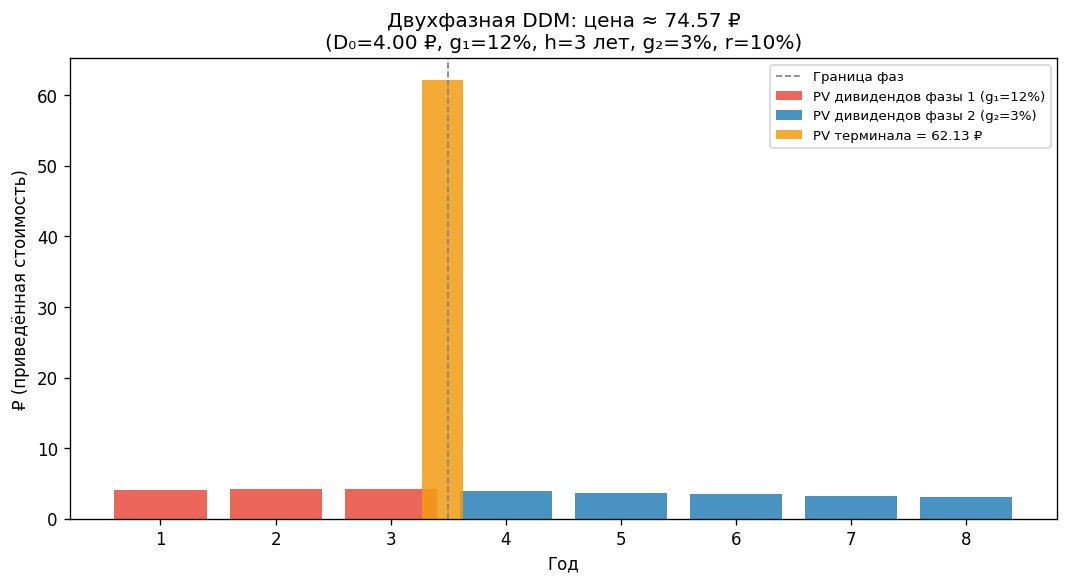

Фаза быстрого роста: дисконтируем каждый дивиденд вручную. В конце фазы — «финишная черта»: начиная с года \(h+1\) дивиденды растут стабильно с \(g_2\), это снова Гордон. Терминальную стоимость (стоимость фазы 2 на момент \(h\)) обязательно дисконтируем обратно к сегодняшнему дню.

Два участка: крутые столбики PV дивидендов фазы 1 (высокий рост, но их мало) и один высокий столбик — PV терминальной стоимости (Гордон, дисконтированный на \(h\)). Вертикальная пунктирная линия разделяет фазы.

✍️ Разберём на числах

\(D_0=4\) ₽, \(g_1=12\%\), \(h=3\), \(g_2=3\%\), \(r=10\%\), \(v=1/1{,}1\). PV фазы 1: \(\Sigma_{t=1}^{3} 4 \cdot 1{,}12^t \cdot v^t \approx 12{,}44\) ₽. \(D_4 = 4 \cdot 1{,}12^3 \cdot 1{,}03 \approx 5{,}79\) ₽. \(\text{TV}_3 = 5{,}79/(0{,}10-0{,}03) \approx 82{,}69\) ₽. \(\text{TV}_3 \cdot v^3 \approx 62{,}13\) ₽. \(P \approx 12{,}44 + 62{,}13 = 74{,}57\) ₽ (точно \(74{,}5679\)).

📐 Формула

\(P = \sum_{t=1}^{h} D_0(1+g_1)^t v^t + \frac{D_0(1+g_1)^h(1+g_2)}{r-g_2} \cdot v^h\). Условие: \(r > g_2\). Не забыть \(\cdot v^h\) у терминала!