MWR против TWR — когда какую применять

●Два управляющих за два года показали одинаковую доходность фонда по годам. Но один «заработал» для клиентов больше, другой меньше. Как так? Всё дело в том, КАКОЙ доходностью мерить — по времени или по деньгам.

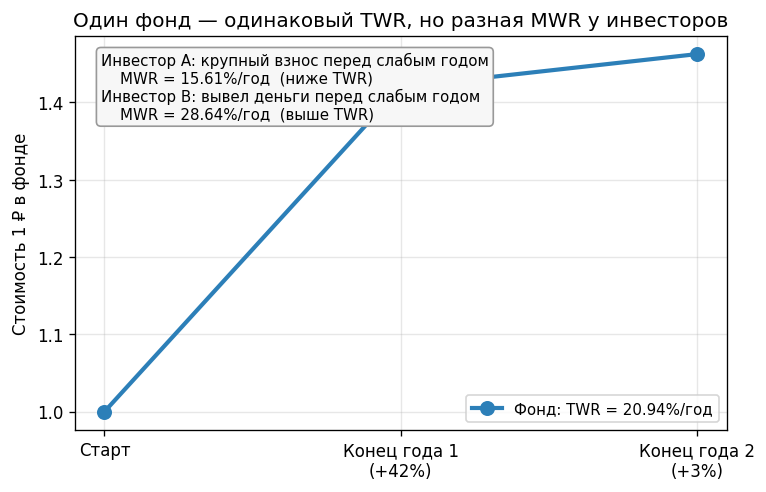

TWR смотрит на работу фонда и не зависит от того, когда инвестор донёс деньги. MWR смотрит на деньги инвестора: крупный взнос перед удачным годом поднимает MWR, перед слабым — роняет. Один и тот же фонд — но MWR у разных инвесторов разная.

Два управляющих с одинаковой линией доходности фонда (TWR совпадает), но разными точками и размерами взносов — и потому разной MWR. Видно, что MWR «слушает» потоки.

✍️ Разберём на числах

Управляющий A: \(+42\%\), потом \(+3\%\) — TWR за два года \(\approx 20{,}9\%\). Но крупный приток средств пришёл перед слабым вторым годом, поэтому MWR оказалась ниже TWR. Вывод: судить о работе A надо по TWR, а не по «просевшей» MWR.

📐 Формула

TWR \(= \prod(1+i_k) - 1\) (по под-периодам между потоками); MWR — корень уравнения стоимости денежного потока инвестора. Управляющий → TWR, инвестор → MWR.