Система бонус-малус (NCD)

●Вы только что получили водительское удостоверение. Страховщик ставит вас на начальный уровень: скидки нет, платите полную премию. Коллега рядом — опытный водитель без аварий пять лет подряд — платит вдвое меньше. Почему такая разница и как её формализует актуарий? Это и есть система бонус-малус, она же NCD — No Claims Discount.

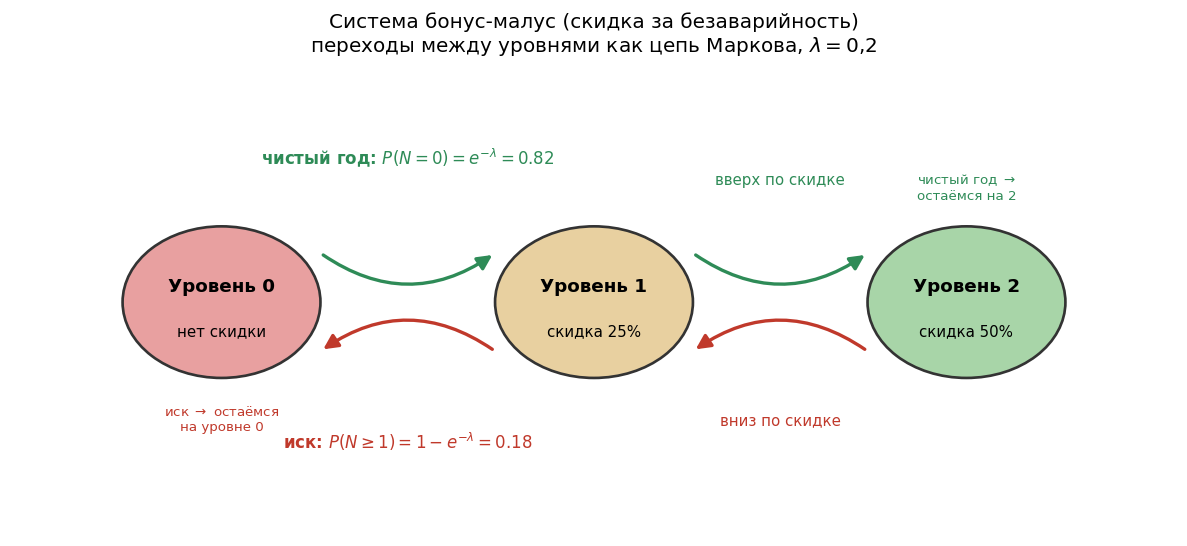

Представьте лестницу с несколькими ступенями. Каждый год без иска — шаг вверх, к лучшей скидке. Каждый иск — шаг (или несколько шагов) вниз. Премия зависит от ступени, на которой стоит водитель. Чем дольше ездишь аккуратно, тем выше ступень и тем дешевле страховка. Это именно марковская цепь: чтобы понять, куда вы попадёте в следующем году, достаточно знать вашу текущую ступень и был ли иск в этом году. Вся история прошлых аварий уже «зашита» в текущий уровень.

Диаграмма: три кружка (уровни 0, 1, 2) со стрелками переходов, подписанными вероятностями \(p_0\) и \(1-p_0\). Подчёркнуто: стрелки вниз — иск, стрелки вверх/на месте — чистый год. (Концептуальный атом, viz.py не создаётся.)

✍️ Разберём на числах

Система из трёх уровней: уровень 0 (нет скидки), уровень 1, уровень 2 (максимальная скидка). Пусть вероятность чистого года \(p_0 = e^{-0{,}2} \approx 0{,}819\). Тогда: — Из уровня 0: с вероятностью 0,819 \(\to\) уровень 1; с вероятностью 0,181 \(\to\) уровень 0. — Из уровня 1: с вероятностью 0,819 \(\to\) уровень 2; с вероятностью 0,181 \(\to\) уровень 0. — Из уровня 2: с вероятностью 0,819 \(\to\) уровень 2; с вероятностью 0,181 \(\to\) уровень 1. Это строки матрицы переходов \(P\).

📐 Формула

Вероятность чистого года (bonus): \(P(N=0) = e^{-\lambda}\). Вероятность иска (malus): \(P(N \geq 1) = 1 - e^{-\lambda}\). Здесь \(\lambda\) — ожидаемое число исков за год (параметр Пуассона). Стационарное распределение \(\pi\): \(\pi P = \pi\), \(\sum_i \pi_i = 1\). Средняя долгосрочная премия: \(\bar{P} = \sum_i \pi_i \cdot p_i\), где \(p_i\) — премия уровня \(i\).