Номинальная учётная ставка \(d^{(p)}\)

●Если процентные ставки начисляются в конце периода, то учётные — в начале: банк сразу удерживает дисконт. Как пересчитать годовую учётную ставку на «ежеквартальную» — объяснит этот атом.

Номинальная учётная ставка \(d^{(p)}\) — ставка дисконта, делённая на \(p\) равных частей. За каждый подпериод стоимость умножается на \((1 - d^{(p)}/p)\). Чтобы годовой дисконт-множитель совпал с \((1-d)\), нужно \(d^{(p)} > d\): начисляя чаще, банк берёт чуть больше суммарно в начале каждого подпериода.

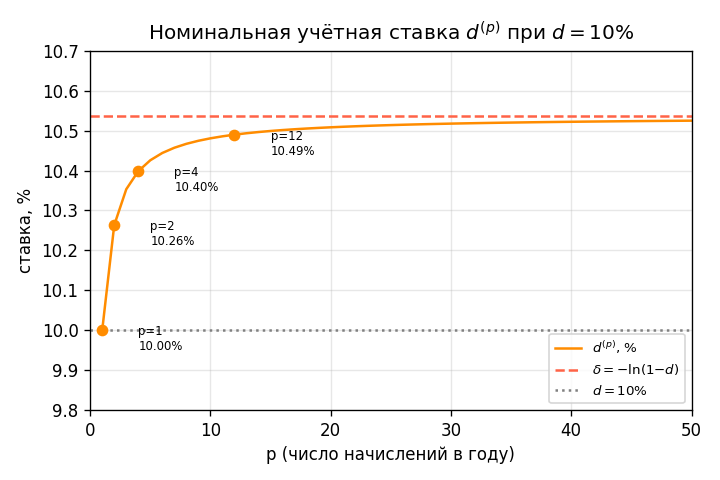

График \(d^{(p)}\) как функция \(p\) при фиксированном \(d = 10\%\): кривая возрастает от \(d^{(1)} = 10\%\) и стремится к \(\delta \approx 10{,}54\%\) сверху; отмечены точки \(p=2\), \(p=4\), \(p=12\) и предел \(\delta\).

✍️ Разберём на числах

Эффективная учётная ставка \(d = 10\% = 0{,}10\), \(p = 12\). \(d^{(12)} = 12 \cdot \left(1 - (1 - 0{,}10)^{1/12}\right) = 12 \cdot (1 - 0{,}912597) \approx 0{,}104899 = 10{,}490\%\). Проверка: \((1 - 0{,}104899/12)^{12} = (0{,}912597)^{12} \approx 0{,}90 = 1 - d\) — верно.

📐 Формула

\(d\) — эффективная годовая учётная ставка (доля), \(p\) — число начислений в году, \(d^{(p)}\) — номинальная годовая учётная ставка (доля).