Вывод апостериорного распределения

●Как формально переходить от prior к posterior? Если знать правило «перемножь и собери степени», вывод для сопряжённых пар занимает одну строчку.

Prior Gamma: ядро пропорционально \(\lambda^{\alpha-1} e^{-\beta\lambda}\). Правдоподобие Poisson \(n\) наблюдений: \(\propto \lambda^{\Sigma x} e^{-n\lambda}\). Перемножаем: \(\lambda^{\alpha+\Sigma x-1} e^{-(\beta+n)\lambda}\). Это снова Gamma — только с обновлёнными параметрами. Вот и всё!

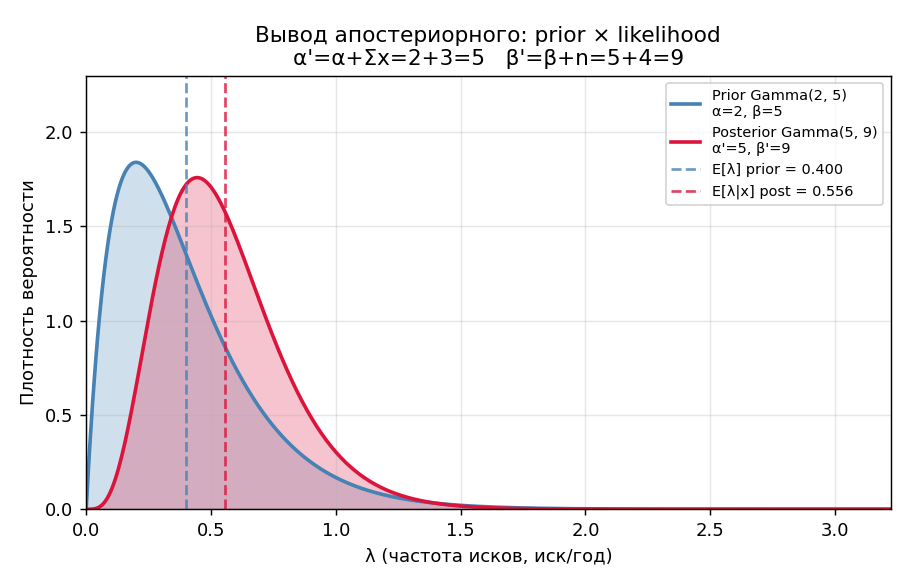

Prior \(\mathrm{Gamma}(2,5)\) — широкая кривая; posterior \(\mathrm{Gamma}(5,9)\) — узкая, пик сдвинут к \(5/9\approx0{,}556\). Данные «подтянули» распределение к личной частоте \(3/4=0{,}75\).

✍️ Разберём на числах

\(\alpha=2\), \(\beta=5\), \(n=4\), \(\Sigma x=3\). Prior × likelihood: \(\lambda^{2+3-1} e^{-(5+4)\lambda} = \lambda^4 e^{-9\lambda}\). Posterior: \(\mathrm{Gamma}(\alpha'=5, \beta'=9)\). \(\alpha'=2+3=5\); \(\beta'=5+4=9\).

📐 Формула

Пропорциональность апостериорного:

Отсюда: \(\alpha'=\alpha+\Sigma x\) (форма, shape), \(\beta'=\beta+n\) (rate). Сопряжённая пара (conjugate pair): Gamma/Poisson — posterior остаётся в семействе Gamma.