Профит-тест с учётом расторжений договора (surrenders)

●До сих пор мы считали так, будто из полиса есть только один выход — смерть. Но в жизни клиенты массово расторгают договоры досрочно: передумал, нужны деньги, нашёл продукт выгоднее. Это второй декремент — surrender. И он бьёт по прибыли с двух сторон сразу: будущая прибыль с ушедшего полиса исчезает, но зато освобождается отложенный под него резерв. Сведём это в один профит-тест.

В году теперь два выхода — смерть и surrender. Прибыль года: берём доходы \(\text{income}\), вычитаем выплату умершим \((aq)^d\cdot S\), вычитаем выкупные суммы ушедшим \((aq)^s\cdot SV\) и вычитаем резерв доживших — но доживших теперь меньше, ведь часть ушла по обоим декрементам: \((1 - (aq)^d - (aq)^s)\cdot{}_tV\). Главный эффект surrender тонкий: обычно выкупная сумма \(SV\) меньше резерва \({}_tV\), поэтому при расторжении страховщик отдаёт меньше, чем отложил — разница \({}_tV - SV\) «высвобождается» в прибыль. Зато весь будущий доход с этого полиса теряется.

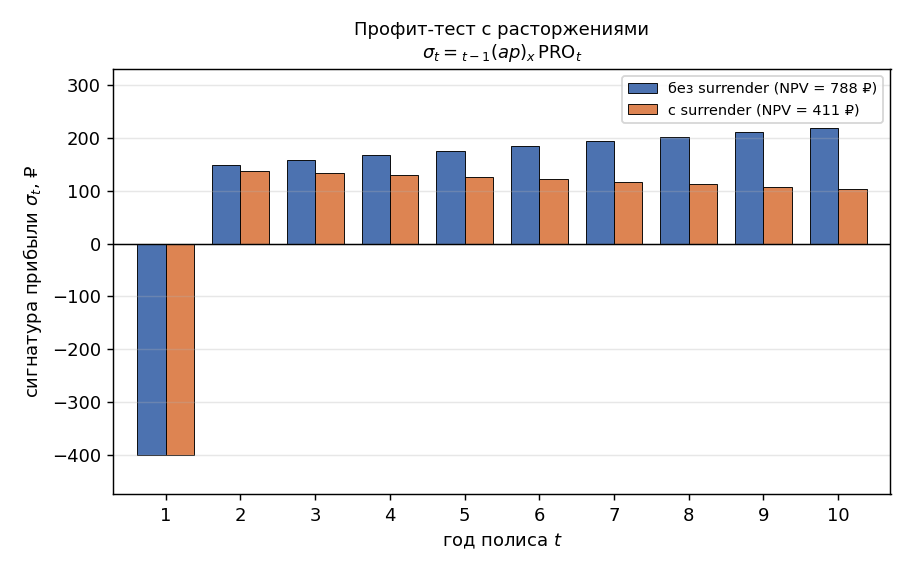

Рисуем две сигнатуры прибыли по годам полиса: синяя — без surrender, оранжевая — с surrender. В первый год они почти совпадают, но дальше оранжевая ныряет вниз: каждый год часть полисов уходит, доживших всё меньше, и «хвост» сигнатуры стремительно тает. Будущая прибыль с ушедших полисов просто исчезает, и итоговый NPV проекта падает в разы. Слайдер — ставка surrender: чем она выше, тем сильнее оранжевый хвост прижимается к нулю.

✍️ Разберём на числах

\(\text{PRO} = \text{income} - (aq)^d S - (aq)^s SV - (1 - (aq)^d - (aq)^s){}_tV\). Пусть \(\text{income} = 2\,000\) ₽, \(S = 50\,000\) ₽, резерв \({}_tV = 10\,000\) ₽, выкупная \(SV = 7\,000\) ₽, \((aq)^d = 0{,}008\). Сравним без surrender и с ним. Без surrender \(((aq)^s = 0)\): \(2\,000 - 0{,}008\cdot 50\,000 - 0{,}992\cdot 10\,000 = -8\,320\) ₽. С surrender \((aq)^s = 0{,}10\): \(2\,000 - 400 - 0{,}10\cdot 7\,000 - 0{,}892\cdot 10\,000 = -8\,020\) ₽. Прибыль выросла на \(300\) ₽ — ровно \(0{,}10\cdot(10\,000 - 7\,000)\) — высвобожденный резерв ушедших. (Числа проверены python.)

📐 Формула

\(\text{PRO}_t = \text{income} - q_{x+t-1}^{d}\cdot S - q_{x+t-1}^{s}\cdot SV_t - (1 - q_{x+t-1}^{d} - q_{x+t-1}^{s})\cdot{}_tV\), где \(\text{income}\) — доходы года (премия минус расходы с ростом на \((1+i)\)), \(q^{d}\) — зависимая вероятность смерти, \(q^{s}\) — зависимая вероятность surrender, \(S\) — страховая сумма, \(SV_t\) — выкупная сумма, \({}_tV\) — резерв на конец года. Зависимые вероятности \((aq)^d, (aq)^s\) уже учитывают конкуренцию декрементов — складывать их с независимыми нельзя.