Сравнение типов перестрахования

●Страховщик спрашивает брокера: «Хочу защититься от рисков — что купить?» Брокер отвечает: «Смотря от чего. Один большой иск? Много мелких сразу? Крупные полисы? Или просто хочешь отдать часть объёма?» — и открывает таблицу.

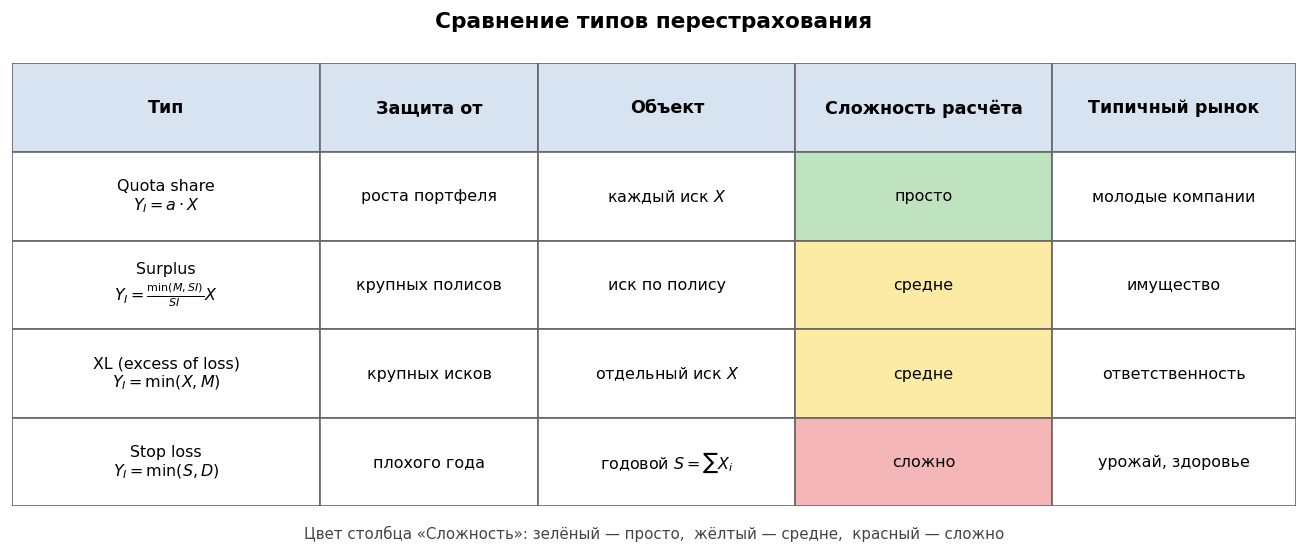

Четыре типа перестрахования защищают от разных угроз. Квотное — делит весь объём: просто, но «дробит» и мелкие иски. Surplus — защищает от крупных страховых сумм, мелкие полисы не трогает. XL — срезает хвост крупных индивидуальных исков; нужен при тяжёлом хвосте. Stop loss — финальный «зонт»: страхует от катастрофического года в целом.

Сводная таблица на слайде: строки — четыре типа; столбцы — «Защита от», «Объект», «Сложность расчёта», «Типичный рынок». Клетки выделены цветом (зелёный — простой, жёлтый — средний, красный — сложный).

✍️ Разберём на числах

Портфель: ОСАГО, средний иск 80 000 руб., изредка крупные иски 5-7 млн. Шаг 1: купить XL с M = 500 000 руб. — срежет единичные катастрофы. Шаг 2: добавить stop loss D = 200 млн руб. — защитит от «года пандемии». Шаг 3: при нехватке капитала — добавить quota share на 30% (повысить ёмкость).

📐 Формула

Quota share: \(Y_I = a \cdot X\), \(Y_R = (1-a) \cdot X\). Surplus: \(Y_I = \frac{\min(M, SI)}{SI} \cdot X\). XL (excess of loss): \(Y_I = \min(X, M)\), \(Y_R = \max(X - M, 0)\). Stop loss: \(Y_I = \min(S, D)\), \(Y_R = \max(S - D, 0)\), где \(S = \sum X_i\).