Простой дисконт

●Банк покупает вексель номиналом 100 000 ₽ со сроком погашения через 2 года по ставке учёта 6%. Сколько он платит прямо сейчас? Это расчёт по простому дисконту.

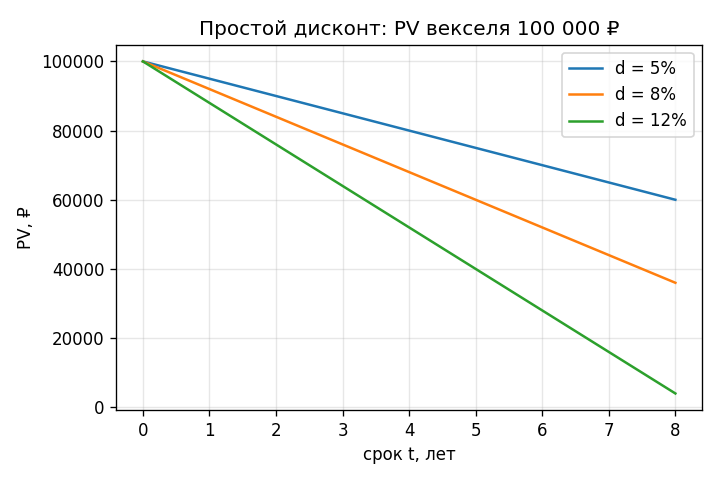

При простом дисконте банк вычитает «скидку» прямо пропорционально сроку и ставке: каждый год срезается доля \(d\) от номинала. Линейное уменьшение — как простой процент, только «в обратную сторону».

PV векселя 100 000 ₽ по простому дисконту как функция срока t при ставках 5%, 8%, 12%: три убывающие прямые (линейно).

✍️ Разберём на числах

F = 100 000 ₽, d = 6% = 0,06, t = 2 года. Скидка: \(100\,000 \cdot 0{,}06 \cdot 2 = 12\,000\) ₽. \(PV = 100\,000 \cdot (1 - 0{,}06 \cdot 2) = 100\,000 \cdot 0{,}88 = 88\,000\) ₽.

📐 Формула

\(F\) — номинал (будущая сумма), \(d\) — годовая ставка простого дисконта (доля), \(t\) — срок (лет), \(PV\) — приведённая стоимость.