Одно-индексная модель: линейная зависимость доходности актива от рынка

●Акция имеет \(\alpha = 1\%\) и \(\beta = 1{,}2\). Рынок вырос на \(8\%\). Сколько заработала акция? Первый рефлекс — взять \(1 + 8 = 9\%\). Но правильный ответ \(10{,}6\%\). Разберём, почему \(\beta\) играет решающую роль.

Одно-индексная модель разбивает доходность актива на две части: рыночную и собственную. \(\alpha\) — это то, что актив зарабатывает независимо от рынка. \(\beta \cdot R_m\) — это то, сколько актив «забирает» от движения рынка. При \(\beta = 1{,}2\) актив усиливает рыночный сигнал: каждый процент роста рынка даёт \(1{,}2\%\) актива.

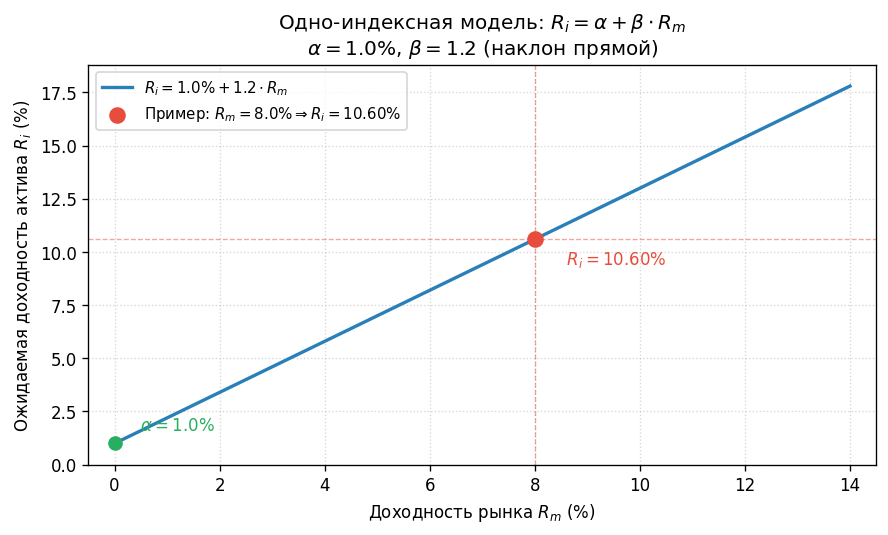

Прямая \(R_i = \alpha + \beta \cdot R_m\) в осях «доходность рынка / доходность актива». Пересечение с вертикальной осью равно \(\alpha = 1\%\) — доходность актива при нулевом рынке. Наклон прямой равен \(\beta = 1{,}2\) — крутизна чувствительности к рынку. Точка при \(R_m = 8\%\) отмечена: \(R_i = 10{,}6\%\).

✍️ Разберём на числах

\(\alpha = 1\%\), \(\beta = 1{,}2\), \(R_m = 8\%\). Рыночный вклад: \(\beta \cdot R_m = 1{,}2 \cdot 8 = 9{,}6\%\). Собственная компонента: \(\alpha = 1\%\). Итого: \(E[R_i] = 1 + 9{,}6 = 10{,}6\%\). Проверка: результат больше \(R_m = 8\%\), что логично при \(\beta > 1\).

📐 Формула

\(E[R_i] = \alpha + \beta \cdot R_m\), где \(\alpha\) — в \%, \(\beta\) — безразмерная нагрузка, \(R_m\) — доходность рыночного индекса в \%. Ответ в \%. Важно: оба параметра \(\alpha\) и \(\beta\) участвуют; пропуск любого — ошибка.