Полный риск актива = систематический + специфический

●Акция компании A упала на 30% после скандала с финансовой отчётностью. Весь рынок при этом вырос на 2%. Это «чистый» специфический риск: событие, не связанное с рынком. Можно ли от него защититься? Да — диверсификацией. Но есть риск, от которого не спрятаться ни в каком портфеле. Разберём, почему.

Риск актива складывается из двух частей. Специфический — уникальный для компании: при объединении акций разных компаний их индивидуальные «шоки» компенсируют друг друга. Систематический — общий для всего рынка: рецессия, рост ставок ЦБ бьют по всем активам одновременно, и никакая диверсификация не поможет.

Полный риск актива разделён на два прямоугольника: нижний — систематический (бета × рынок), верхний — специфический (устраняется диверсификацией). По мере роста \(n\) верхний прямоугольник уменьшается до нуля; нижний остаётся.

✍️ Разберём на числах

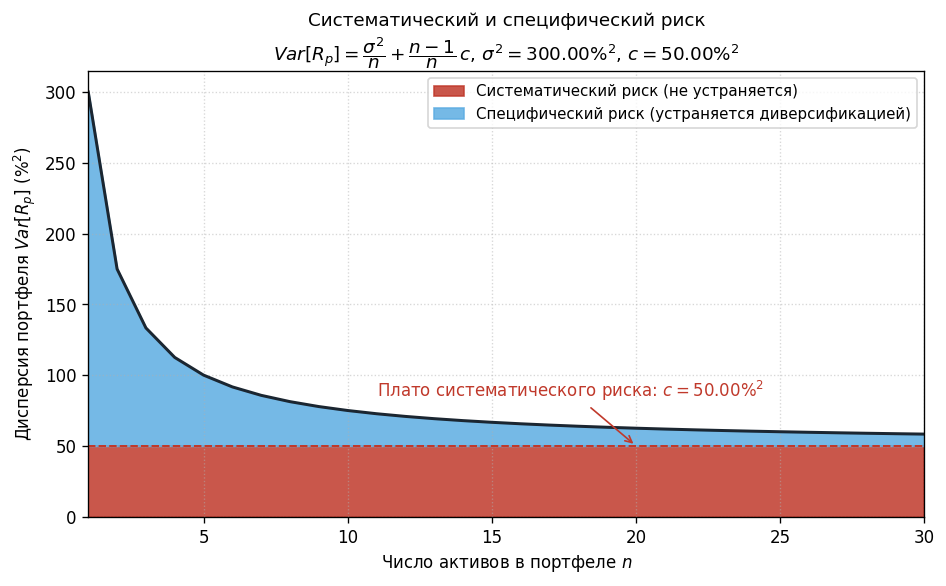

Равновзвешенный портфель из \(n\) активов: \(\sigma^2 = 300\%^2\), средняя ковариация \(c = 50\%^2\). При \(n = 1\): \(\mathrm{Var} = 300\%^2\). При \(n = 10\): \(\mathrm{Var} = 300/10 + 9/10 \cdot 50 = 30 + 45 = 75\%^2\). При \(n \to \infty\): \(\mathrm{Var} \to 50\%^2\) — плато систематического риска.

📐 Формула

\(\mathrm{Var}(R_i) = \beta_i^2 \sigma_m^2 + \sigma_{\varepsilon}^2\). Первый член — систематический риск (пропорционален \(\beta^2\)); второй — специфический. В CAPM: \(E[R_i] = R_f + \beta_i (E[R_m] - R_f)\) — только бета влияет на доходность.