Доходность, взвешенная по времени (TWR)

●Фонд за год вырос, но в середине инвестор внёс крупную сумму. Если просто поделить итог на начало, доходность окажется завышенной — взнос «подмешается» в результат. Как измерить именно работу фонда? Это доходность, взвешенная по времени.

Разрежем год в точке взноса на два куска. В каждом куске капитал рос сам по себе — считаем его доходность отдельно. Потом сцепляем два множителя роста. Взнос попадает в знаменатель второго куска и из доходности «вычищается».

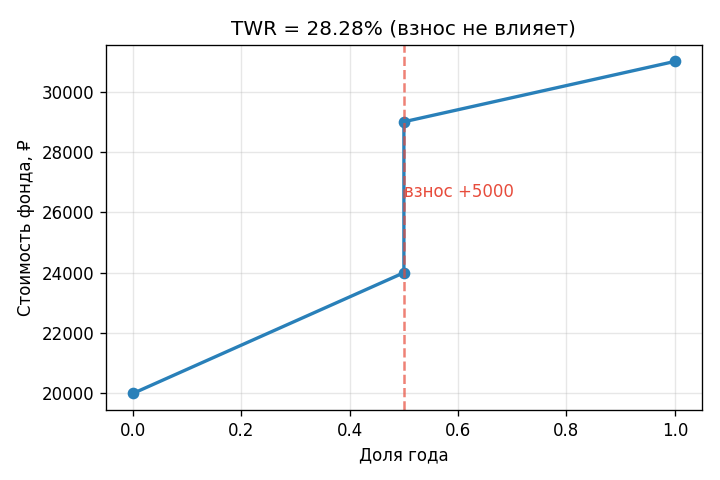

Таймлайн стоимости фонда: подъём до середины года, вертикальный скачок вверх в точке взноса (это новые деньги, не доход!), затем снова рост до конца. Пунктир отмечает взнос.

✍️ Разберём на числах

\(V_0 = 20\,000\), перед взносом \(V_a = 24\,000\), взнос \(C = 5\,000\), конец \(V_1 = 31\,000\). До взноса: \(24\,000/20\,000 = 1{,}20\). После: \(31\,000/(24\,000+5\,000) = 31\,000/29\,000 = 1{,}06897\). TWR \(= 1{,}20 \cdot 1{,}06897 - 1 \approx 28{,}28\%\). (Проверено python.)

📐 Формула

\(1 + TWR = \dfrac{V_a}{V_0}\cdot\dfrac{V_1}{V_a + C}\), где \(V_0,V_a,V_1\) — стоимости в начале, перед взносом и в конце, \(C\) — взнос. Перемножаем доходности под-периодов между потоками.