Бонусы в полисах с участием в прибыли (with-profits)

●Вы купили страховку с гарантией 100 000 ₽. Проходит 20 лет — а выплата уже под 220 000 ₽. Откуда лишние деньги? Это with-profits полис: страхователь участвует в прибыли компании, и страховая сумма прирастает бонусами. Разберёмся, какие бывают бонусы и как они растут.

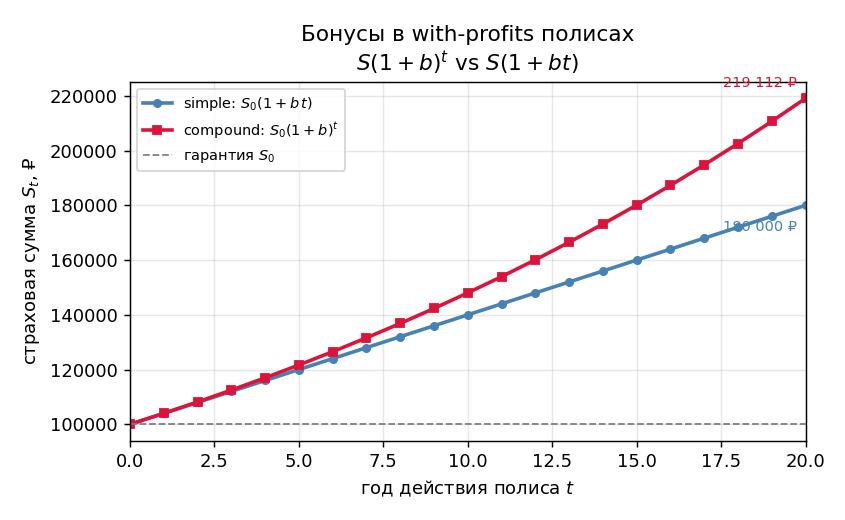

Бонусы двух сортов. Reversionary («прирастающий») объявляется каждый год, прибавляется к страховой сумме и сразу становится частью гарантии — назад его уже не отнять. Terminal («финальный») выплачивается одноразово при выходе (смерть или дожитие) и не гарантирован. Reversionary бывает двух видов: simple — растём на \(b\) от ИСХОДНОЙ суммы (линейно), и compound — растём на \(b\) от ТЕКУЩЕЙ суммы (как сложный процент). Compound со временем заметно обгоняет simple.

Рисуем: две траектории страховой суммы \(S_t\) от года \(t\) — синяя simple \(S_0(1+b\,t)\) (прямая) и красная compound \(S_0(1+b)^t\) (выгибается вверх), плюс серая линия гарантии \(S_0\). Видно, как красная отрывается от синей: чем дальше год, тем больше выигрыш сложного начисления. Слайдер — ставка бонуса \(b\): крути и смотри, как при большем \(b\) обе кривые взлетают круче, а разрыв между ними растёт. Покрутить: python viz.py --interactive.

✍️ Разберём на числах

Пусть \(S_0 = 100\,000\) ₽, ставка бонуса \(b = 4\%\). Через 20 лет: simple \(= S_0(1 + b\cdot t) = 100\,000\cdot(1 + 0{,}04\cdot 20) = 180\,000\) ₽; compound \(= S_0(1+b)^t = 100\,000\cdot 1{,}04^{20} = 219\,112\) ₽. Разница почти 40 000 ₽ только из-за того, что compound начисляет процент «на процент». (Числа проверены python — это арифметика, таблицы смертности тут не нужны.)

📐 Формула

\(S_t = S_0\,(1+b)^t + B_T\) (compound reversionary + terminal). Виды reversionary: simple \(S_0(1 + b\,t)\), compound \(S_0(1+b)^t\), super-compound. Здесь \(S_0\) — гарантированная сумма, \(b\) — ставка reversionary bonus (после объявления — часть гарантии), \(B_T\) — terminal bonus (discretionary, не гарантирован). AWP — иной продукт: там растёт фонд \(F_t\), а не \(S\).