Байес против эмпирического Байеса

●Актуарий хочет применить credibility-формулу \(P = Z\bar{X} + (1-Z)\mu\), но не знает, какой prior задать. У него нет убедительной параметрической модели — зато есть таблица с данными по 50 похожим рискам. Что делать? Перейти с байесовского подхода на эмпирический — EBCT (Empirical Bayes Credibility Theory).

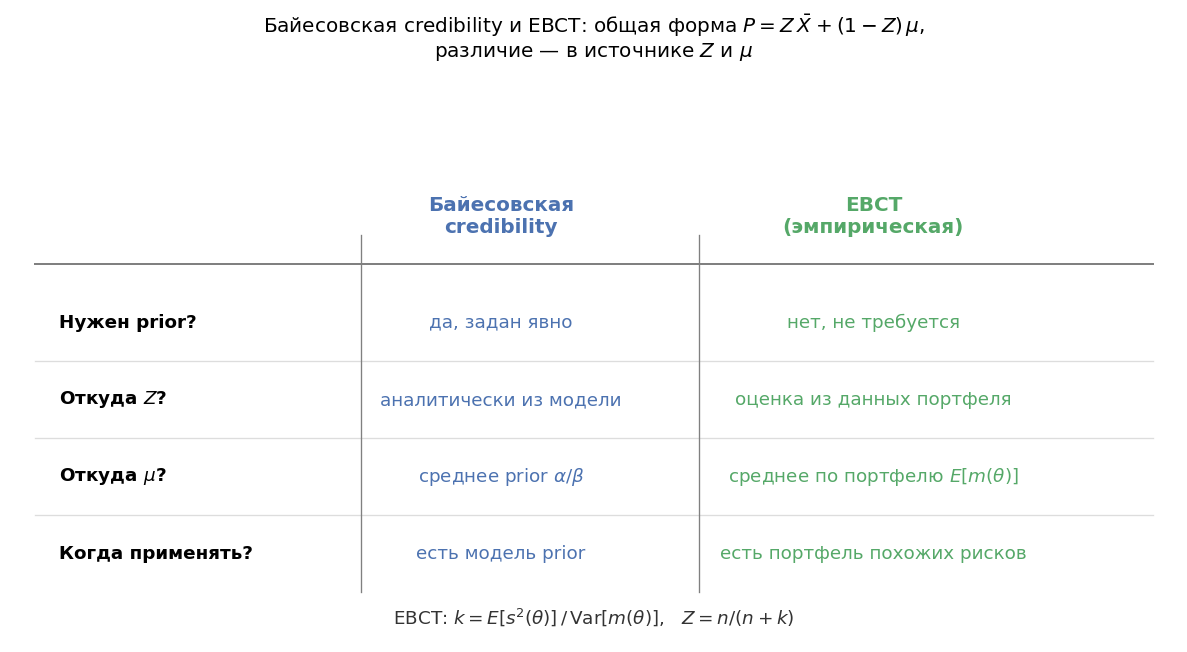

Байесовский подход говорит: «задай prior явно, я выведу \(Z\) аналитически». EBCT говорит: «не знаешь prior — не беда, оценю нужные структурные параметры прямо из данных по портфелю». Форма премии \(P = Z\bar{X} + (1-Z)\mu\) сохраняется — меняется только источник \(\mu\) и \(Z\). В байесе их знаешь заранее; в EBCT — оцениваешь эмпирически из матрицы наблюдений по рискам.

Таблица сравнения двух колонок: «Байесовская credibility» и «EBCT». Строки: «Нужен prior?», «Откуда \(Z\)?», «Откуда \(\mu\)?», «Когда применять?». Рядом — схема: байесовский граф с явным prior против EBCT-цикла оценки параметров из данных.

✍️ Разберём на числах

Байесовский подход (Пуассон/Гамма): prior \(\mathrm{Gamma}(2, 5)\) задан, \(Z = n/(n+5)\), \(\mu = 0{,}4\). EBCT: из таблицы 10 водителей за 5 лет оцениваем: \(E[m(\theta)] \approx 0{,}42\) (коллективная средняя), \(s^2(\theta) \approx 0{,}35\) (внутри-групповая дисперсия), \(\mathrm{Var}[m(\theta)] \approx 0{,}08\) (между-групповая дисперсия). Затем \(k = s^2(\theta)/\mathrm{Var}[m(\theta)] \approx 4{,}4\); \(Z = n/(n+k) = 5/(5+4{,}4) \approx 0{,}53\). Тот же вид формулы — параметры получены из данных, а не из prior.

📐 Формула

Оба подхода: \(P = Z\,\bar X + (1-Z)\,\mu\). EBCT: \(k = E[s^2(\theta)] / \mathrm{Var}[m(\theta)]\), \(Z = n/(n+k)\). \(E[m(\theta)]\) — ожидание индивидуального среднего (est. portfolio mean); \(E[s^2(\theta)]\) — ожидание внутри-групповой дисперсии (expected process variance); \(\mathrm{Var}[m(\theta)]\) — дисперсия индивидуальных средних (variance of hypothetical means).