Доверие в модели Нормаль/Нормаль

●Размер среднего убытка по страхователю неизвестен, но prior на него — нормальный: \(\mu \sim N(\mu_0, \sigma_0^2)\). Наблюдаем \(n\) лет убытков, тоже нормально распределённых. Байесовский результат — апостериорное среднее — снова имеет вид credibility-премии.

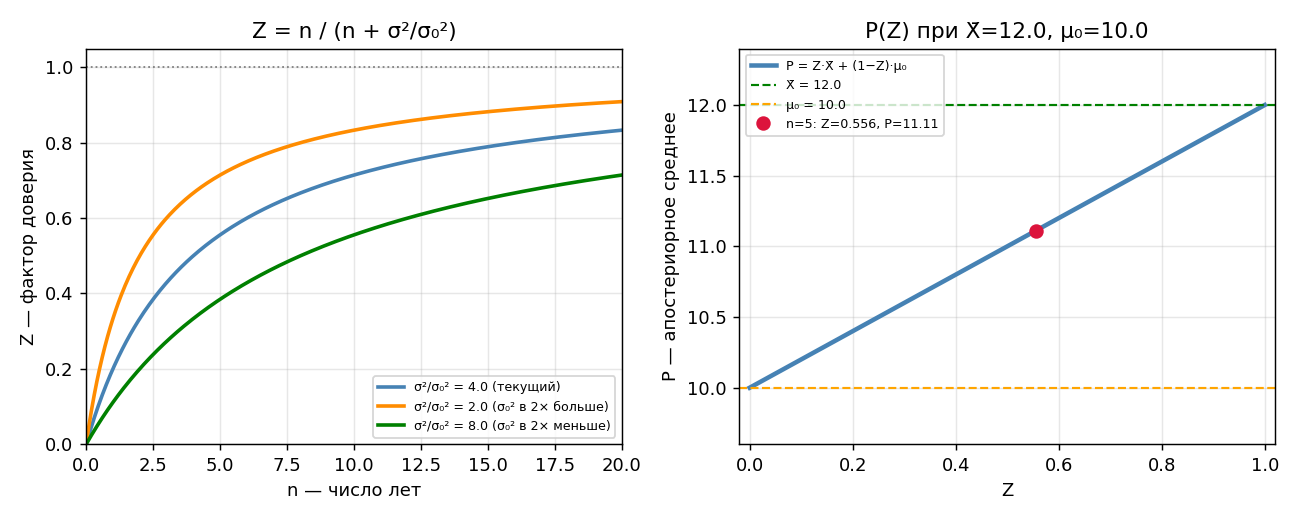

В модели Нормаль/Нормаль отношение \(\sigma^2/\sigma_0^2\) играет роль «эквивалентного числа лет prior». Если prior очень узкий (\(\sigma_0^2\) мало) — компания уверена в своей оценке \(\mu_0\), и \(\sigma^2/\sigma_0^2\) велико \(\to Z = n/(n + \sigma^2/\sigma_0^2)\) мало \(\to\) оценка ближе к \(\mu_0\). Если prior широкий (\(\sigma_0^2\) велико) — компания неуверена \(\to Z\) растёт \(\to\) оцениваем ближе к \(\bar{X}\). Логика та же, что в Пуассон/Гамма, но «эквивалентное число лет» \(= \sigma^2/\sigma_0^2\).

Две панели: (а) \(Z\) как функция \(n\) при разных \(\sigma^2/\sigma_0^2\) — несколько кривых; (б) премия \(P\) как функция \(Z\) при фиксированных \(\bar{X}\) и \(\mu_0\) — прямая от \(\mu_0\) до \(\bar{X}\).

✍️ Разберём на числах

\(\mu_0 = 10\), \(\sigma_0^2 = 4\), \(\sigma^2 = 16\), \(n = 5\), \(\bar{X} = 12\). \(\sigma^2/\sigma_0^2 = 16/4 = 4\). \(Z = 5/(5+4) = 5/9 \approx 0{,}5556\). \(E[\mu\mid\text{data}] = 0{,}5556\cdot12 + 0{,}4444\cdot10 = 6{,}667 + 4{,}444 = 11{,}11\). Проверка: между \(\mu_0 = 10\) и \(\bar{X} = 12\), ближе к \(\bar{X}\) (\(Z > 0{,}5\)).

📐 Формула

\(\sigma^2\) — дисперсия наблюдений (observation variance); \(\sigma_0^2\) — дисперсия prior (prior variance); \(\mu_0\) — prior mean; \(Z\) — credibility factor; \(\sigma^2/\sigma_0^2\) — «эквивалентное число лет prior». Частая ошибка: перевернуть отношение (\(\sigma_0^2/\sigma^2\) вместо \(\sigma^2/\sigma_0^2\)).