Байесовская точечная оценка

●У вас 1000 водителей. Один из них подал 3 иска за 4 года. Какова его «истинная» частота исков? Простое деление \(3/4 = 0{,}75\) — слишком мало данных. Байесовская оценка смешивает личный опыт с портфельным знанием.

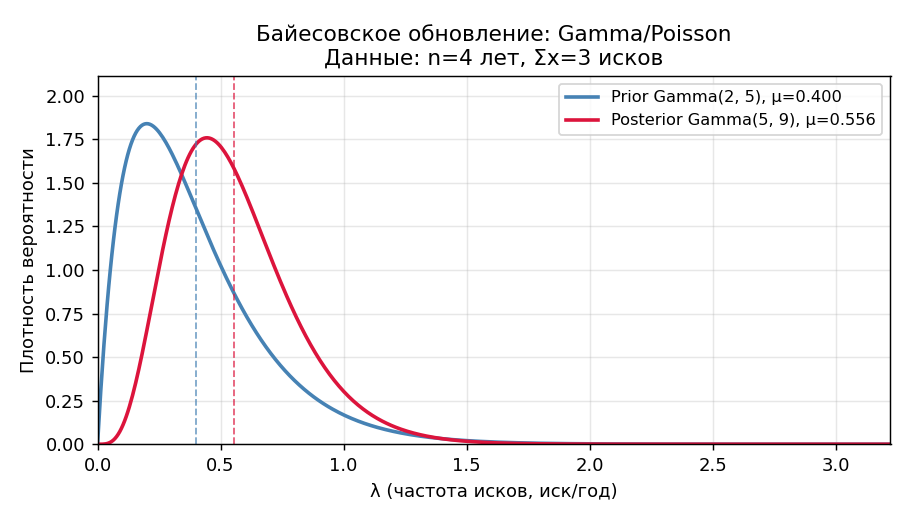

Представьте: prior \(\mathrm{Gamma}(2, 5)\) говорит, что средний водитель делает \(2/5 = 0{,}4\) иска в год. Теперь наблюдаем 3 иска за 4 года. Апостериорное — \(\mathrm{Gamma}(2+3, 5+4) = \mathrm{Gamma}(5, 9)\). Байесовская оценка — среднее posterior: \(5/9 \approx 0{,}556\) — это компромисс между 0,4 (портфель) и 0,75 (личный опыт).

Prior \(\mathrm{Gamma}(2,5)\) и posterior \(\mathrm{Gamma}(5,9)\) на одной оси — posterior сдвинут вправо от prior к личному опыту водителя, и он уже, что означает большую уверенность.

✍️ Разберём на числах

\(\alpha=2\), \(\beta=5\), \(n=4\), \(\Sigma x=3\). Апостериорные параметры: \(\alpha'=2+3=5\), \(\beta'=5+4=9\). Байесовская оценка: \(E[\lambda \mid x] = 5/9 \approx 0{,}555556\).

📐 Формула

Posterior: \(\lambda \mid x \sim \mathrm{Gamma}(\alpha', \beta')\), где \(\alpha'=\alpha+\Sigma x\), \(\beta'=\beta+n\). Байесовская точечная оценка (квадратичная потеря):

\(\alpha\) — форма prior (shape), \(\beta\) — rate prior, \(n\) — число лет, \(\Sigma x\) — сумма исков. Русская нотация: «апостериорное среднее»; английская: posterior mean.