Распределение Бернулли \(\mathrm{Bernoulli}(p)\)

●Страховщик знает: один клиент в течение года либо подаст иск, либо нет. Вероятность подать — \(p\). Это и есть испытание Бернулли. Самое простое распределение — но фундамент для всей теории риска.

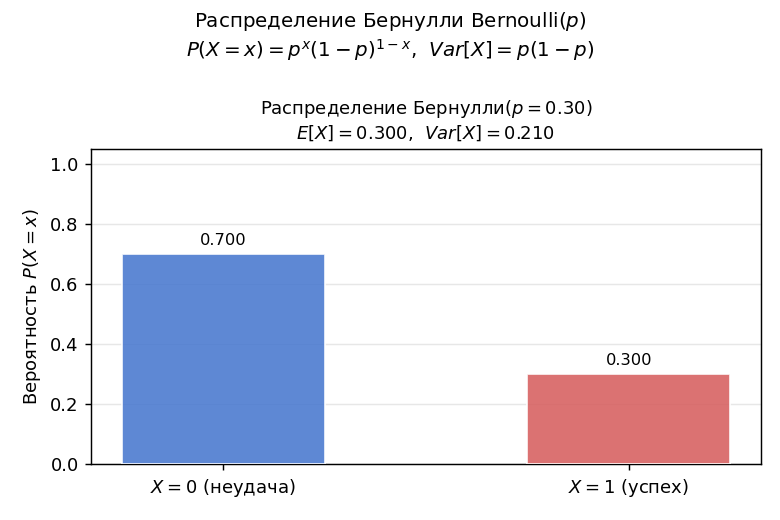

Обозначим: \(X=1\) — иск подан, \(X=0\) — нет. Тогда: \(P(X=1) = p\), \(P(X=0) = 1-p\). Математическое ожидание: \(E[X] = 1 \cdot p + 0 \cdot (1-p) = p\). Дисперсия: \(Var[X] = E[X^2] - (E[X])^2 = p - p^2 = p(1-p)\).

Дисперсия максимальна при \(p=0{,}5\) (максимальная неопределённость) и равна нулю при \(p=0\) или \(p=1\) (исход предрешён).

Два столбика: \(P(X=0)\) и \(P(X=1)\). При \(p=0{,}5\) — оба равны 0,5. Слайдер показывает, как меняется дисперсия при разных \(p\).

✍️ Разберём на числах

Пусть \(p = 0{,}3\). \(E[X] = 0{,}3\). \(Var[X] = 0{,}3 \cdot (1 - 0{,}3) = 0{,}3 \cdot 0{,}7 = 0{,}21\).

📐 Формула