Одношаговая биномиальная оценка колла

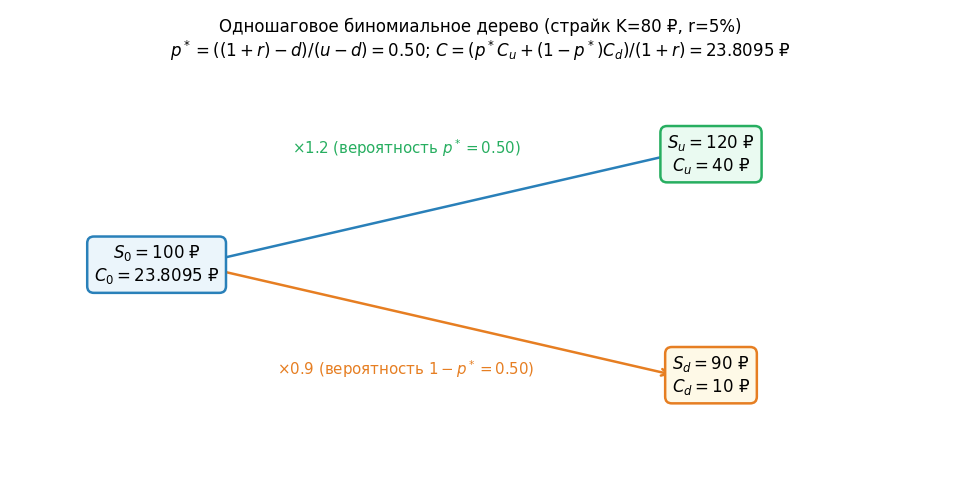

●Акция стоит 100 ₽. За период вырастет до 120 ₽ или упадёт до 90 ₽. Безрисковая ставка 5%. Колл со страйком 80 ₽. Нужна ли реальная вероятность роста, чтобы найти цену колла? Нет — хватит параметров \(u\), \(d\), \(r\)! Смотрим почему.

Риск-нейтральная вероятность \(p^*\) — это вес, при котором ожидаемый рост актива равен безрисковой ставке. Цена колла = дисконтированное ожидание выплаты при \(p^*\). Это эквивалентно репликации опциона портфелем из акции и облигации — но проще в вычислении.

Одношаговое дерево: \(S=100\) ₽ → \(S_u=120\) ₽ (выплата 40) / \(S_d=90\) ₽ (выплата 10). Слева цена колла \(C=23{,}81\) ₽. Пунктиром — страйк 80 ₽. Надпись: \(p^*=0{,}5\).

✍️ Разберём на числах

\(S=100\), \(u=1{,}2\), \(d=0{,}9\), \(r=5\%\), \(K=80\). \(p^* = (1{,}05-0{,}9)/(1{,}2-0{,}9) = 0{,}15/0{,}3 = 0{,}5\). \(C_u=\max(120-80,0)=40\); \(C_d=\max(90-80,0)=10\). \(C=(0{,}5 \cdot 40+0{,}5 \cdot 10)/1{,}05=25/1{,}05\approx23{,}8095\) ₽. (Решатель: 23.809524 ₽.)

📐 Формула

\(p^* = \frac{(1+r)-d}{u-d}\); \(C = \frac{p^* C_u + (1-p^*) C_d}{1+r}\). \(u\) — множитель роста; \(d\) — падения; \(r\) — ставка за период; \(K\) — страйк. Условие: \(d < 1+r < u\) (иначе арбитраж).