Риск-нейтральная оценка: суть и механизм

●Акция стоит 100 ₽. С вероятностью 70% она вырастет до 120 ₽, с вероятностью 30% — упадёт до 90 ₽. Ставка — 5%. Кажется, что для оценки колла нужна эта вероятность 70%. Но удивительно: реальная вероятность не входит в формулу! Почему?

Цена колла определяется текущей ценой акции через no-arbitrage. Акция уже «знает» о вероятности 70%: именно поэтому она стоит 100 ₽, а не 80 ₽. Добавить вероятность явно — двойной счёт. Вместо этого используем синтетическую «риск-нейтральную» вероятность \(p^*\), при которой актив растёт ровно на \(r\). Это математически корректный способ оценки.

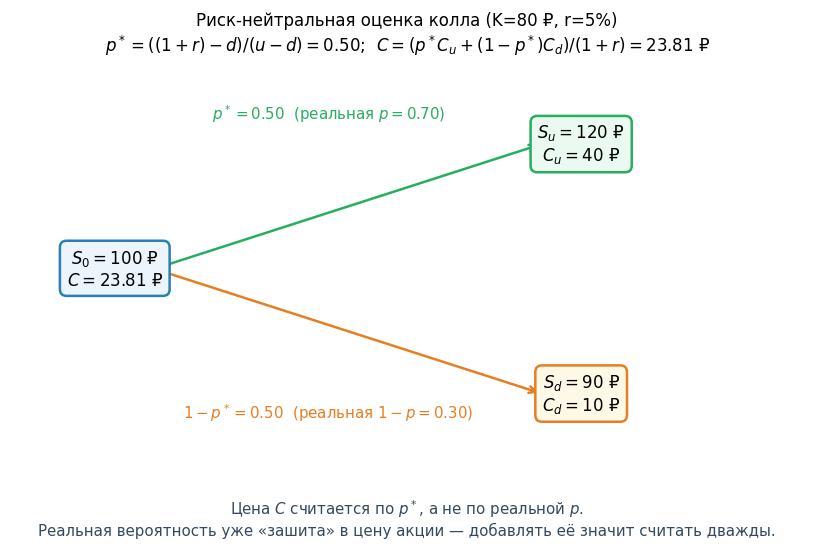

Одношаговое биномиальное дерево: в узлах \(S_u = 120\) и \(S_d = 90\) — выплаты колла 40 и 10. Слева — текущая цена \(C = 23{,}81\) ₽, вычисленная по \(p^*\), а не по реальной вероятности. Надпись: «реальная p = 70%; \(p^* = 50\%\); цена одинакова при обоих методах — no-arbitrage».

✍️ Разберём на числах

\(S=100\), \(u=1{,}2\), \(d=0{,}9\), \(r=5\%\), \(K=80\). \(p^* = (1{,}05 - 0{,}9)/(1{,}2 - 0{,}9) = 0{,}5\) (совпало с 0,5, но это не всегда так!). \(C_u = \max(120-80,0)=40\); \(C_d=\max(90-80,0)=10\). \(C = (0{,}5 \cdot 40 + 0{,}5 \cdot 10)/1{,}05 = 25/1{,}05 \approx 23{,}81\) ₽. Если бы взяли реальную вероятность 70%: \(C = (0{,}7 \cdot 40 + 0{,}3 \cdot 10)/1{,}05 \approx 29{,}52\) ₽ — неверно!

📐 Формула

\(p^* = \frac{(1+r)-d}{u-d}\); \(C = \frac{p^* C_u + (1-p^*) C_d}{1+r}\). \(u\) — множитель роста; \(d\) — множитель падения; \(r\) — безрисковая ставка за период. Условие no-arbitrage: \(d < 1+r < u\).