Двухшаговая биномиальная оценка колла

●За два периода акция может оказаться в трёх точках: \(uu\), \(ud\), \(dd\). У каждого пути — своя риск-нейтральная вероятность. Цена колла — взвешенное среднее выплат, дисконтированное на два шага назад. Почему два шага, а не один?

Двухшаговое дерево — рекурсия: ценим одношагово из каждого промежуточного узла, потом ещё раз из корня. В компактной форме: биномиальные веса \(p^{*2}\), \(2p^*(1-p^*)\), \((1-p^*)^2\) и дисконт \(v^2\). Фундамент — тот же no-arbitrage \(p^*\), что в одношаговой модели.

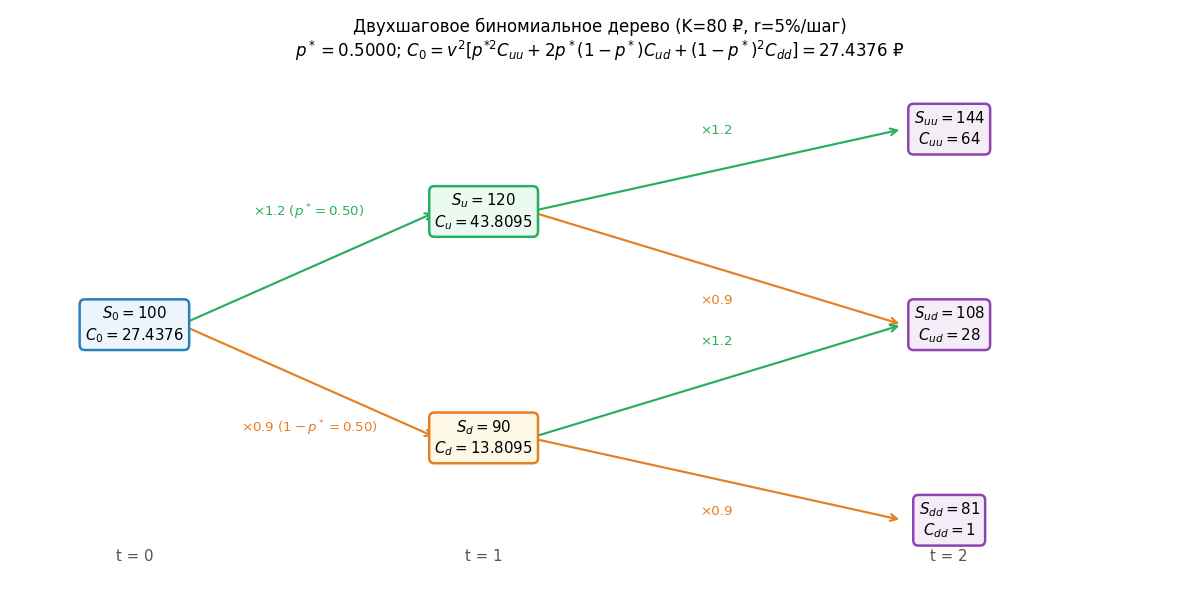

Двухшаговое дерево: корень \(S=100\) → два промежуточных узла → три терминальных. В терминальных узлах — цены \(S_{uu}=144\), \(S_{ud}=108\), \(S_{dd}=81\) и выплаты 64, 28, 1. Стрелки с весами \(p^*\) и \(1-p^*\).

✍️ Разберём на числах

\(S=100\), \(u=1{,}2\), \(d=0{,}9\), \(r=5\%\), \(K=80\). \(p^*=0{,}5\); \(v=1/1{,}05\). \(C_{uu}=\max(144-80,0)=64\); \(C_{ud}=\max(108-80,0)=28\); \(C_{dd}=\max(81-80,0)=1\). \(p^{*2}\cdot64 = 0{,}25\cdot64=16\); \(2p^*(1-p^*)\cdot28=0{,}5\cdot28=14\); \((1-p^*)^2\cdot1=0{,}25\cdot1=0{,}25\). Сумма = \(16+14+0{,}25=30{,}25\). \(C=v^2\cdot30{,}25=30{,}25/1{,}1025\approx27{,}437642\) ₽.

📐 Формула

\(C = v^2[p^{*2} C_{uu} + 2p^*(1-p^*) C_{ud} + (1-p^*)^2 C_{dd}]\); \(v=1/(1+r)\). Три терминальных узла: \(uu\), \(ud\) (= \(du\)), \(dd\).