Грязная и чистая цена облигации

●Вы покупаете облигацию в середине купонного периода. Следующий купон (\(5\) ₽) вы получите целиком через три месяца — хотя владели бумагой лишь треть периода. Нечестно по отношению к продавцу! Решение — накопленный купон. Он и создаёт разницу между «чистой» и «грязной» ценой.

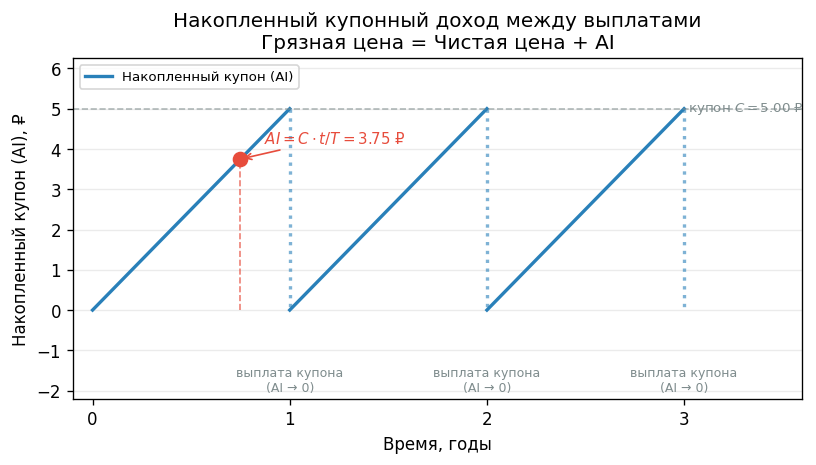

«Пила» накопленного купона: AI нарастает линейно от \(0\) после выплаты до \(C\) перед следующей, затем обнуляется. Продавец получает AI как компенсацию. Котировать лучше чистую цену — она стабильна, не «прыгает» при выплате.

«Пила» накопленного купона: горизонтальная ось — время, вертикальная — AI. Между выплатами AI растёт линейно, в момент выплаты обнуляется.

✍️ Разберём на числах

Купон \(5\) ₽, прошло \(3\) месяца из \(12\). AI \(= 5 \cdot 3/12 = 1{,}25\) ₽. Если чистая цена \(98\) ₽, то грязная \(= 98 + 1{,}25 = 99{,}25\) ₽. Покупатель переводит \(99{,}25\) ₽ и через \(9\) месяцев получит купон \(5\) ₽ целиком.

📐 Формула

\(AI = C \cdot t/T\); грязная = чистая \(+ AI\); чистая = грязная \(- AI\). На бирже котируют чистую цену. В расчётах по сделке используют грязную.