Доходность к погашению (Yield to Maturity, YTM)

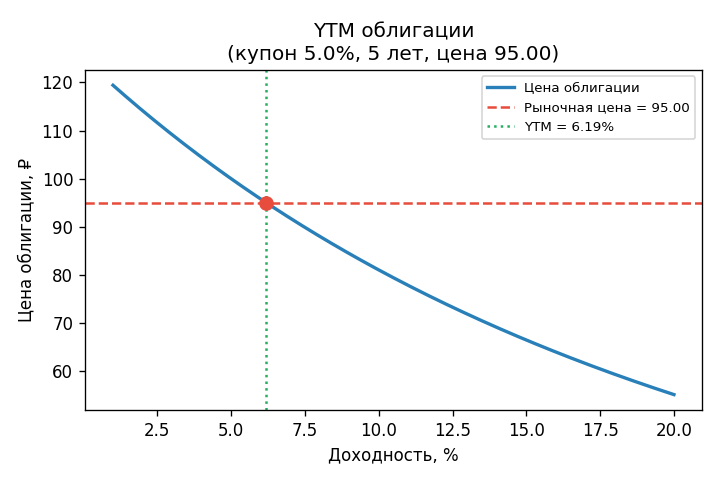

●Облигация с купоном \(5\%\) и сроком \(5\) лет стоит сейчас \(95\) ₽. Купон \(5\%\), но реальная доходность выше — вы получите номинал \(100\) при погашении. Сколько именно? Это и есть YTM: единая ставка, учитывающая ВСЕ будущие потоки.

YTM — это ставка \(i\), которая «объясняет» рыночную цену: если дисконтировать все будущие купоны и номинал по этой ставке, получишь ровно рыночную цену. Формула есть, но \(i\) в ней стоит внутри степени — аналитически не извлечь. Решают перебором (бисекцией).

Кривая «цена vs доходность» (убывающая). Горизонтальная линия на \(P = 95\). Точка пересечения — YTM. Наглядно видно: цена монотонно убывает с ростом ставки.

✍️ Разберём на числах

\(C = 5\), \(n = 5\), \(P = 95\). Ищем \(i\) из \(5 \cdot a_{\overline{5}|} + 100 \cdot v^5 = 95\). Бисекция: при \(i=0{,}06\) цена \(\approx 95{,}79\) (выше рыночной → доходность занижена); при \(i=0{,}065\) цена \(\approx 93{,}77\) (ниже рыночной → завышена); при \(i\approx 0{,}0619\) цена \(\approx 95{,}00\) → YTM \(\approx 6{,}1932\%\).

📐 Формула

\(P(i) = C \cdot \dfrac{1-v^n}{i} + N \cdot v^n\), решаем \(P(i^*) = P_{\text{рынок}}\). YTM в процентах = \(i^* \times 100\).