Цена облигации = приведённая стоимость всех будущих потоков

●Вы держите в руках облигацию: каждый год она платит \(5\) ₽ купона, а через \(5\) лет вернёт \(100\) ₽ номинала. Рынок сейчас требует \(7\%\) годовых. Сколько стоит эта облигация? Интуиция: \(5\%\) купон при \(7\%\) доходности — это невыгодная облигация, значит цена должна быть НИЖЕ \(100\). Проверим это формулой.

Цена облигации — это просто приведённая стоимость всего, что она заплатит: купоны образуют аннуитет, номинал — разовый платёж в конце. Оба дисконтируем по рыночной ставке \(i\). Чем выше \(i\), тем ниже PV каждого потока — и тем дешевле облигация. Обратная зависимость «цена — доходность» — фундаментальный факт рынка облигаций.

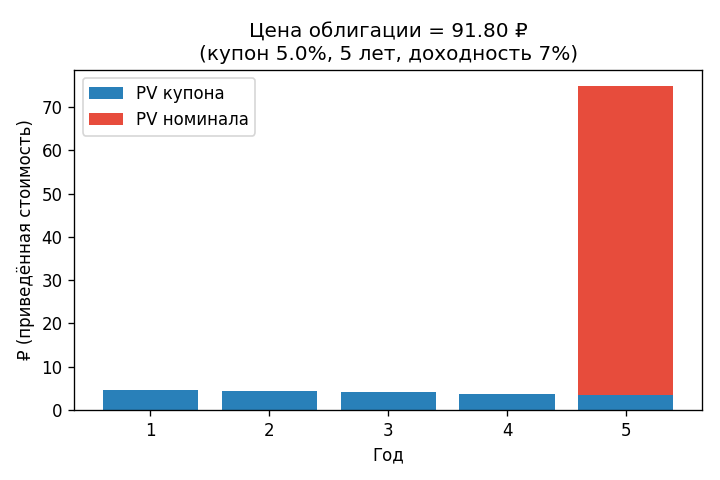

Столбики PV каждого потока: 5 невысоких столбиков (дисконтированные купоны, убывают с годами) и один высокий столбик PV номинала в год \(n\). Сумма всех высот = цена \(P\).

✍️ Разберём на числах

\(C = 5\) ₽, \(n = 5\), \(i = 0{,}07\). \(v = 1/1{,}07 \approx 0{,}93458\); \(v^5 \approx 0{,}71299\). \(a_{\overline{5}|} = (1 - 0{,}71299)/0{,}07 \approx 4{,}1002\). \(P = 5 \cdot 4{,}1002 + 100 \cdot 0{,}71299 = 20{,}501 + 71{,}299 \approx 91{,}80\) ₽. Действительно ниже \(100\) — купон \(5\%\) при рыночной \(7\%\) — скидка за «невыгодность».

📐 Формула

\(P = C \cdot a_{\overline{n}|} + N \cdot v^n\), где \(C\) — купон, \(a_{\overline{n}|} = (1-v^n)/i\) — PV аннуитета, \(v = 1/(1+i)\), \(N = 100\). Делитель \(i\) — рыночная доходность, не купонная ставка.