Бескупонная облигация (zero-coupon bond)

●Заплатили 6 500 ₽ — получили бумажку, которая через 5 лет превратится в 10 000 ₽. Никаких промежуточных выплат. Это бескупонная облигация — самый простой долговой инструмент.

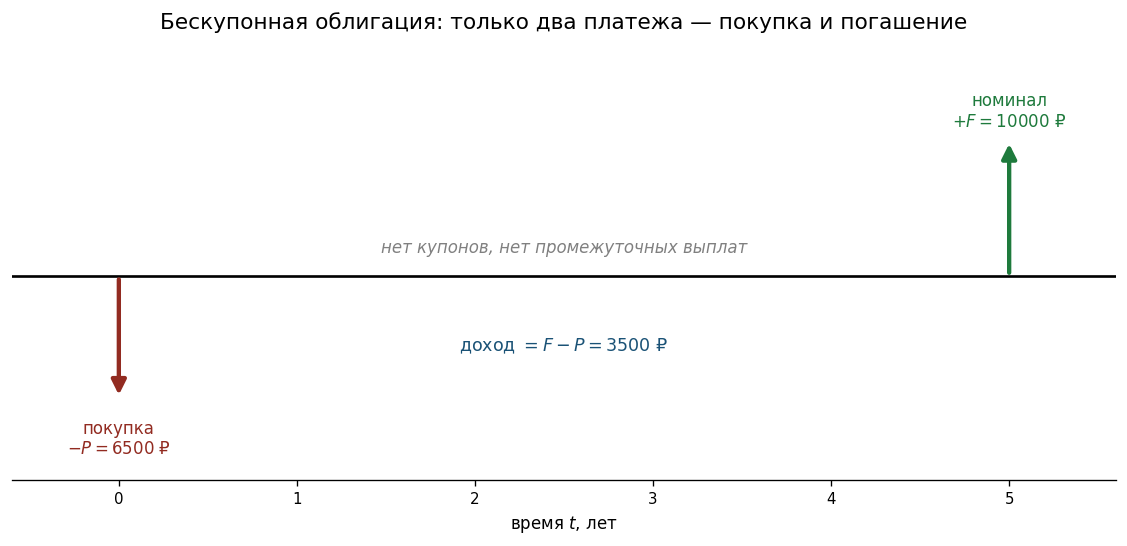

Zero-coupon bond: только два события — покупка и погашение. Инвестор покупает дешевле номинала (с дисконтом) и в конце срока получает номинал. Доход — разница между номиналом и ценой покупки. Никакого промежуточного реинвестирования — именно поэтому её доходность легко сравнивать.

Временная ось: одна стрелка вниз в \(t=0\) (покупка \(-P\)) и одна стрелка вверх в \(t=n\) (погашение \(+F\)). Между ними — тишина. Подпись: «нет купонов, нет промежуточных выплат».

✍️ Разберём на числах

Покупка: \(-6\,500\) ₽ в \(t=0\). Погашение: \(+10\,000\) ₽ в \(t=5\). Доход: \(10\,000 - 6\,500 = 3\,500\) ₽. Доходность к погашению: \((10\,000/6\,500)^{1/5} - 1 \approx 8{,}97\%\) годовых.

📐 Формула

Доходность: \(i = (F/P)^{1/n} - 1\). \(P\) — цена покупки, \(F\) — номинал (face value), \(n\) — срок (лет).