Уравнение CAPM: ожидаемая доходность актива

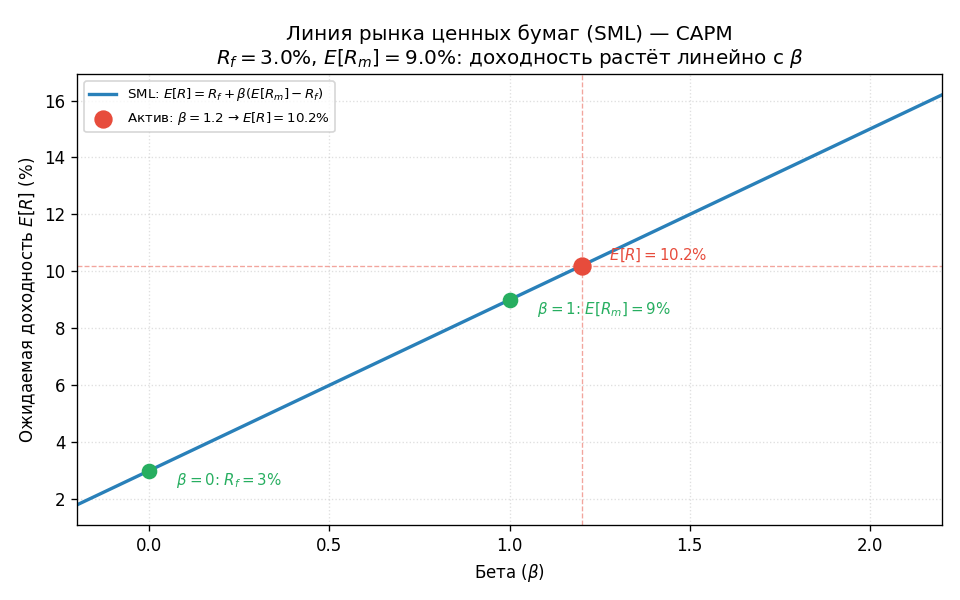

●Безрисковая ставка \(3\%\), бета актива \(1{,}2\), рынок даёт \(9\%\). Сколько должен зарабатывать актив? Не \(9\%\) (это рынок) и не \(1{,}2 \times 9 = 10{,}8\%\) (типичная ошибка). Правильный ответ — \(10{,}2\%\). Понимание структуры формулы CAPM избавляет от обеих ошибок.

CAPM говорит: инвестор требует безрисковую ставку плюс компенсацию за систематический риск. «Рыночная премия» — это сколько рынок даёт сверх безрисковой ставки: \(E[R_m] - R_f\). Бета масштабирует эту премию: актив с \(\beta = 1{,}2\) несёт риска на \(20\%\) больше рынка, поэтому требует на \(20\%\) бо́льшую премию.

Линия SML (Security Market Line): ожидаемая доходность по оси \(y\), бета по оси \(x\). Линия начинается в точке \((0, R_f)\) и проходит через рыночный портфель \((1, E[R_m])\). Актив с \(\beta = 1{,}2\) лежит на линии при доходности \(10{,}2\%\).

✍️ Разберём на числах

\(R_f = 3\%\), \(\beta = 1{,}2\), \(E[R_m] = 9\%\). Рыночная премия: \(9 - 3 = 6\%\). Премия актива: \(1{,}2 \times 6 = 7{,}2\%\). \(E[R_i] = 3 + 7{,}2 = 10{,}2\%\).

📐 Формула

\(E[R_i] = R_f + \beta_i \cdot (E[R_m] - R_f)\), где \(R_f\) — безрисковая ставка (\%), \(\beta_i\) — бета актива, \(E[R_m]\) — ожидаемая доходность рынка (\%). Ответ в \%.