Центральная предельная теорема (ЦПТ)

●У страховщика 100 полисов. Средняя выплата 4 тыс. ₽, дисперсия 16 (\(\sigma=4\)). Какова вероятность, что суммарные выплаты не превысят 430 тыс.? Прямой подсчёт невозможен — применяем ЦПТ.

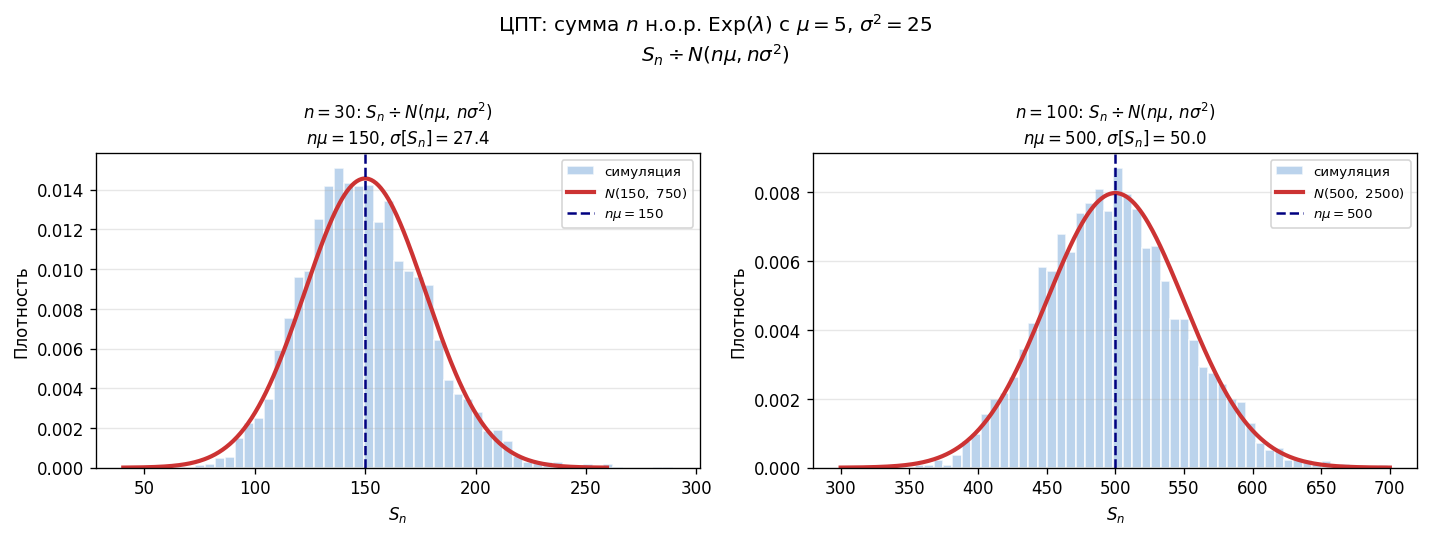

ЦПТ: сумма n н.о.р. с.в. при большом n ведёт себя как нормальная. Точные параметры: \(E[S_n] = n \cdot \mu\), \(Var[S_n] = n \cdot \sigma^2\). Стандартизируем: \(Z = (S_n - n\mu)/(\sigma\sqrt{n}) \div N(0,1)\).

Левая панель: гистограмма суммы 30 н.о.р. и нормальная кривая поверх. Правая панель: то же для \(n=100\) — приближение заметно лучше.

✍️ Разберём на числах

\(n=100\), \(\mu=4\), \(\sigma^2=16\) (\(\sigma=4\)), \(z=0{,}75\). \(E[S_{100}] = 100 \cdot 4 = 400\). \(\sigma[S_{100}] = \sqrt{100 \cdot 16} = 40\). \(x = n\mu + z \cdot \sigma\sqrt{n} = 400 + 0{,}75 \cdot 40 = 430\). \(P(S \leq 430) = \Phi(0{,}75) = 0{,}5 \cdot (1+\mathrm{erf}(0{,}75/\sqrt{2})) = 0{,}5 \cdot (1+\mathrm{erf}(0{,}5303)) \approx 0{,}7734\).

📐 Формула