Фактор развития цепной лестницы (chain ladder development factor)

●Студент посчитал резерв — и ошибся. Не в арифметике, а в концепции: он применил стандартную цепную лестницу к номинальным данным при значительной инфляции. Давайте разберём, почему это неверно и как исправить.

Фактор \(f_j\) «говорит», как выплаты растут с одного шага развития на следующий. При инфляции этот рост состоит из двух частей: реального развития иска (закрытие, урегулирование) и обесценивания денег. Стандартный \(f_j\) смешивает обе части. Когда мы проецируем будущие выплаты, инфляция в \(f_j\) — это прошлая инфляция; но будущие деньги будут ещё дешевле. Итог: резерв занижен.

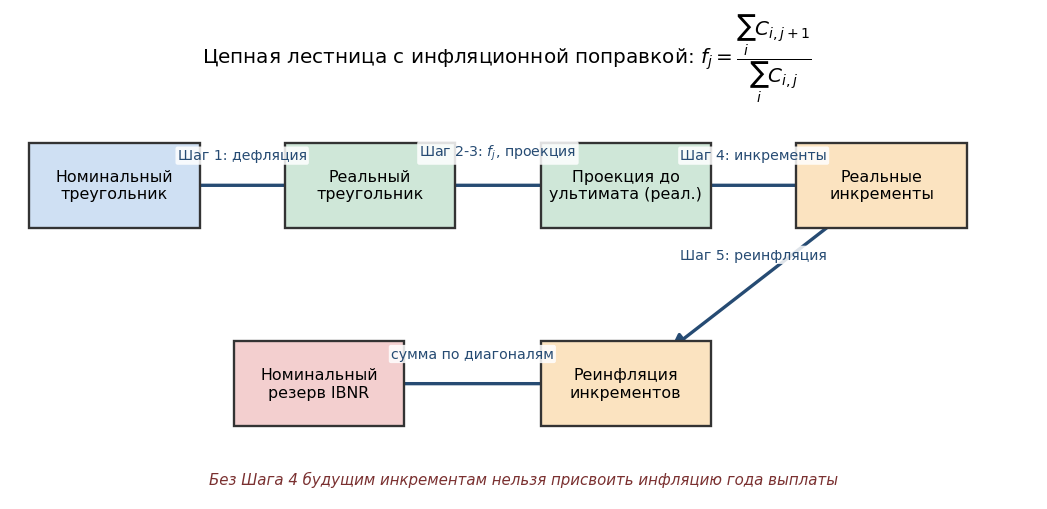

Схема: треугольник → дефляция → реальный треугольник → проекция → реальные инкременты (Шаг 4) → реинфляция → номинальный резерв. Концептуальная стрелочная диаграмма; числового расчёта нет.

✍️ Разберём на числах

Правильная 5-шаговая процедура (Кларк ч. VIII): 1. Дефлировать треугольник — перевести все прошлые инкременты в цены базового года. 2. Накопить реальные значения в кумулятив. 3. Посчитать \(f_j\) по реальному треугольнику и спроецировать. 4. Выделить будущие РЕАЛЬНЫЕ инкременты по диагоналям — Шаг 4 обязателен! 5. Реинфлировать каждый инкремент по году его выплаты. Без Шага 4 нельзя назначить каждому будущему инкременту свой инфляционный коэффициент.

📐 Формула

Стандартный фактор: \(f_j = \dfrac{\sum_i C_{i,j+1}}{\sum_i C_{i,j}}\) Дефляция инкремента: \(\text{real}_{i,j} = P_{i,j}\cdot(1+e)^{\,b-(i+j)}\) Реинфляция: \(\text{nom}_{i,j} = \text{real}_{i,j}\cdot(1+e)^{\,(i+j)-b}\) Здесь \(e\) — годовая инфляция (доля), \(b\) — базовый календарный год.