Условное среднее иска при выплате

●Перестраховщик платит только тогда, когда иск превышает удержание \(M\). А если он уже «сработал» — сколько он заплатит в среднем? Это не то же самое, что просто убрать нулевые случаи — нужно условное среднее.

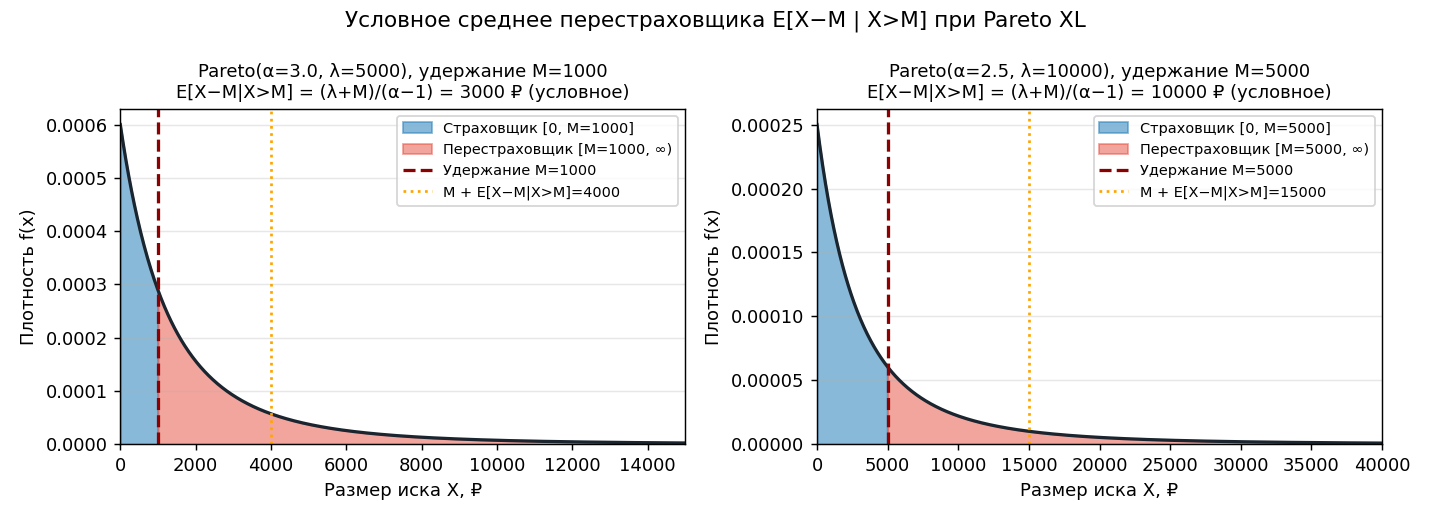

Pareto обладает «беспамятством наоборот»: если иск уже перевалил через порог \(M\), то его остаток \((X - M)\) снова Парето, только сдвинутый. Это как смотреть на хвост распределения в новой системе отсчёта: пороговый уровень \(M\) теперь 0, а масштаб сдвинулся до \(\lambda + M\).

Синяя зона \([M, \infty)\): только иски выше \(M\) попадают в условное среднее. Среднее по синей зоне (с осью от \(M\)) — это \(E[X - M \mid X > M]\).

✍️ Разберём на числах

\(\mathrm{Pareto}(\alpha = 3, \lambda = 5000)\), удержание \(M = 1000\). \(E[X - 1000 \mid X > 1000] = (5000 + 1000)/(3 - 1) = 6000/2 = 3000\) ₽. Сравним: безусловное \(E[\max(X - 1000, 0)] = (5000/2) \cdot (5000/6000)^2 \approx 1736\) ₽. Условное в ~1,73 раза больше — мы убрали все нулевые исходы.

📐 Формула

Обозначения: \(M\) (retention limit) — предел удержания; \(\alpha, \lambda\) — параметры Парето. Свойство: остаточное распределение \(\sim \mathrm{Pareto}(\alpha, \lambda + M)\). Связь: \(E[\max(X-M,0)] = E[X-M \mid X>M] \cdot P(X>M)\).