Конвертируемая облигация

●Представьте: вы держите облигацию компании «Рост», которая платит \(4\%\) купона. Вдруг акции «Роста» взлетели вдвое. Если бы у вас была конвертируемая облигация, вы могли бы обменять её на акции и поучаствовать в этом росте. Что это за инструмент и сколько он стоит?

Конвертируемая облигация = обычная облигация + опцион на акции. Опцион — это право, но не обязанность. Если акции выросли — конвертируете и выигрываете. Если нет — продолжаете получать купоны как по обычной облигации. За эту страховку «сверху» инвестор платит сниженным купоном.

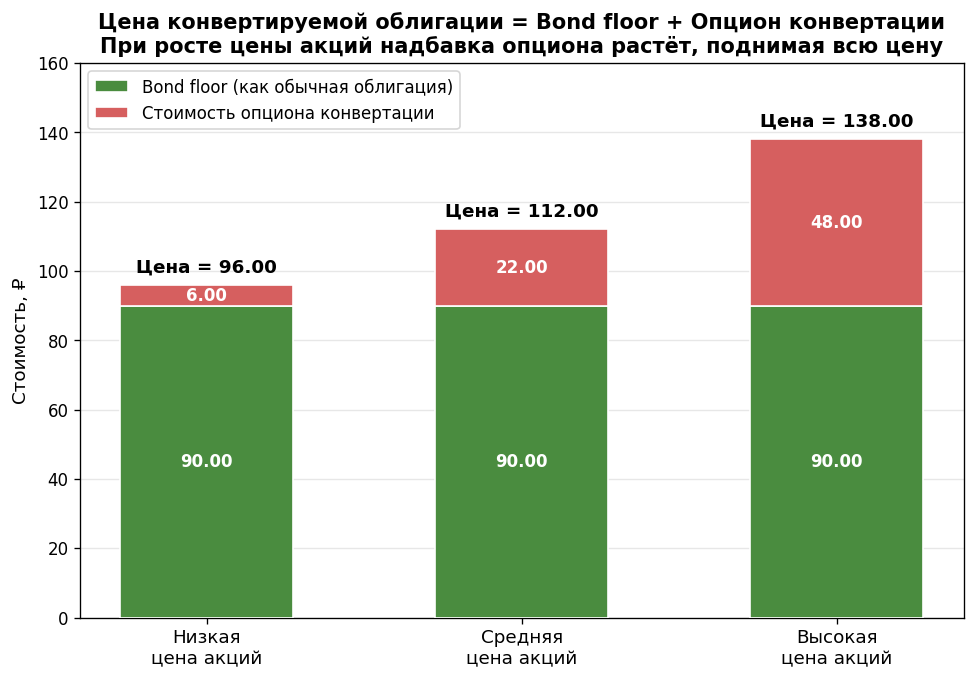

Два «столбика»: bond floor (стоимость как обычной облигации) и надбавка опциона сверху. Сумма — полная стоимость конвертируемой. При росте акций надбавка опциона растёт, поднимая всю цену.

✍️ Разберём на числах

Обычная облигация эмитента торгуется с доходностью \(7\%\) и стоит, допустим, \(95\). Та же облигация с правом конвертации стоит, скажем, \(105\) — разница \(10\) есть стоимость встроенного опциона. Купон конвертируемой — \(4\%\) вместо рыночных \(6\%\): инвестор «заплатил» \(2\%\) купона за право конвертации.

📐 Формула

\(\text{Цена} = \text{Bond floor} + \text{Стоимость опциона конвертации}\). Bond floor = PV купонов + PV номинала (по рыночной ставке без учёта конвертации). Опцион оценивается моделью Блэка–Шоулза или биномиальным деревом (вне этого курса).