Индексируемая (inflation-linked) облигация

●Вы вложили деньги в облигацию с купоном \(5\%\). Через год инфляция оказалась \(7\%\). Реально вы потеряли \(2\%\) покупательной способности. Как застраховаться? — Купить индексируемую облигацию, где выплаты растут вместе с ценами.

Обычная облигация фиксирует НОМИНАЛЬНЫЙ доход — он не меняется, а реальный «съедается» инфляцией. Индексируемая облигация фиксирует РЕАЛЬНЫЙ доход: всё, что инфляция «забирает» у номинала, индексация возвращает обратно. Риск инфляции несёт эмитент, а не инвестор.

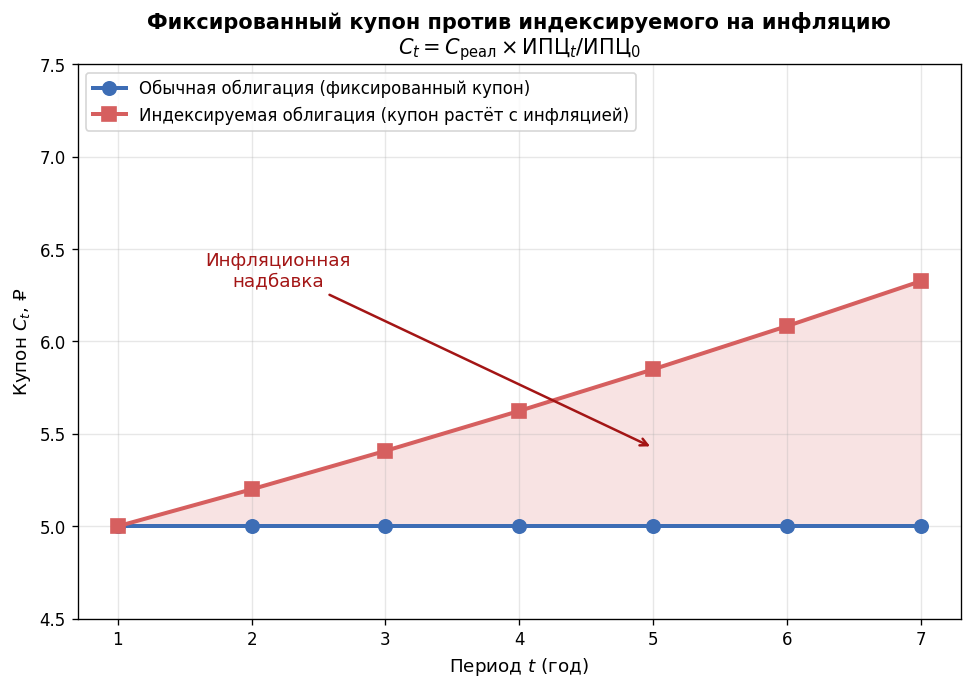

Два потока: фиксированные номинальные купоны обычной облигации (горизонтальная линия) против растущих с инфляцией потоков индексируемой (восходящая линия). Разрыв между ними — инфляционная надбавка, которую получает держатель индексируемой облигации.

✍️ Разберём на числах

Номинал \(100\) ₽, купон \(3\%\) в реальном выражении, инфляция за год \(6\%\). Скорректированный номинал: \(100 \times 1{,}06 = 106\) ₽. Купон: \(106 \times 3\% = 3{,}18\) ₽. Итого получено: \(106 + 3{,}18 = 109{,}18\) ₽ — реальная покупательная способность сохранена (\(100 \times 1{,}03 \times 1{,}06 / 1{,}06 = 103\) ₽ в ценах начала года).

📐 Формула

Формула Фишера: \((1+i) = (1+i_{\text{реал}})(1+q)\). Приближение: \(i \approx i_{\text{реал}} + q\). Купон периода \(t\): \(C_t = C_{\text{реал}} \times \text{ИПЦ}_t / \text{ИПЦ}_0\). Номинал при погашении: \(N_t = N_0 \times \text{ИПЦ}_t / \text{ИПЦ}_0\).